일본은 나프타(Naphtha) 수요가 점차 줄어들 것으로 파악된다.

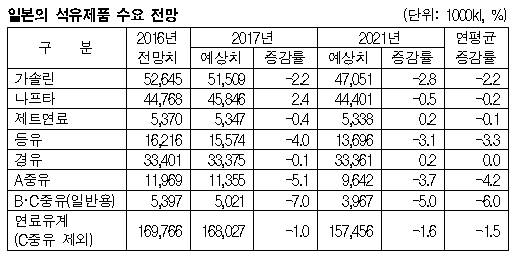

일본 종합자원에너지조사회가 조사한 석유제품 수요 전망에 따르면, 일본은 나프타 수요가 2017년 4585kl로 2016년 전망치에 비해 2.4% 증가하지만 2021년에는 에틸렌(Ethylene)용, BTX용 모두 감소해 4440만kl로 0.8% 줄어들 것으로 예상된다.

2016년에는 정기보수 집중에 따라 나프타 수요가 감소했으나 2017년에는 정기보수에 따른 감소가 상쇄되고 일본과 중국 수요가 신장하며 에틸렌용이 꾸준히 증가할 것으로 예상되고 있다.

2016년에는 정기보수 집중에 따라 나프타 수요가 감소했으나 2017년에는 정기보수에 따른 감소가 상쇄되고 일본과 중국 수요가 신장하며 에틸렌용이 꾸준히 증가할 것으로 예상되고 있다.

하지만, 미국이 원가가 낮은 에탄(Ethane) 베이스 PE(Polyethylene) 공급을 본격화하면 아시아 에틸렌 수요가 줄어들어 나프타 수요가 위축될 것으로 예상된다.

또 에틸렌 크래커에서 나프타 대신 셰일(Shale) 베이스 LPG(액화석유가스)를 원료로 사용하는 사례가 늘어나는 것도 나프타 수요 감소를 부추길 것으로 파악된다.

BTX용은 일본 수요가 완만하게 감소하는 한편 수출 환경은 크게 변화하지 않아 보합세를 유지할 것으로 예상된다.

전력용 C중유를 제외한 석유제품 수요는 연료유 수요가 전반적으로 줄어들어 2021년 1억5746만kl로 7.3% 감소할 것으로 예상된다.

가솔린은 연비 개선, 주행거리 감소 등을 통해 4705만kl로 10.6% 감소하고 경유는 해마다 감소와 증가가 교차되며 3336만kl로 0.1% 줄어드는데 그칠 것으로 파악된다.

트럭 보유대수가 감소하는 한편 경유를 사용하는 승용차와 버스 등은 증가할 것으로 예상되기 때문이다.

물류 합리화와 경제 서비스화 등의 흐름이 계속되지만 꾸준한 경제성장을 배경으로 화물 수송량은 거의 보합세를 유지할 것으로 예상된다.

A중유는 2021년 수요가 19.4% 줄어들어 1000만kl대가 붕괴될 것으로 예상된다.

광공업 분야에서 연료 전환과 에너지 절약 진전, 수송 내항선의 대형화 및 선원 부족에 따른 선박수 감소가 영향을 미칠 것으로 예상된다. (K)