유기안료는 신문, 잡지 등 인쇄산업 침체가 계속됨에 따라 오프셋 잉크가 고전을 면치 못하면서 수요가 감소하고 있다.

국내기업들은 구조조정을 통해 기존 범용제품의 제조코스트를 개선하고 고부가화 R&D(연구개발)에 주력하고 있으나 수입제품의 경쟁력이 강화되고 있고, 고부가제품은 기술력이 부족해 선진국의 공급제품을 대체하지 못하고 있다.

최근에는 중국이 환경규제를 강화하면서 원료 공장 가동이 중단되거나 폐쇄됨으로써 수급타이트가 발생해 거래가격이 급등함에 따라 수익성이 악화되고 있다.

국내기업들은 생산효율성 향상을 통해 수익성 개선을 시도하고 있으나 역부족이며 손익분기점을 겨우 넘기거나 적자생산을 지속하고 있는 것으로 파악되고 있다.

범용안료는 아조(Azo)계, 프탈로시아닌(Phthalocyanine) 등을 중심으로 중국산, 인디아산 유입이 확대되고 있다.

국내기업들은 수입제품의 불안정한 품질 관리, 품질 저하 등을 이유로 차별화가 가능하다고 주장하고 있으나 실상 국산과 큰 차이가 없는 것으로 파악된다.

또 화장품용, 자동차 페인트용, 디스플레이용 등 고부가제품은 미국·유럽·일본산에 밀려 진입이 어려워짐에 따라 수익성 악화가 이어지고 있다.

일본도 인쇄잉크용, 자동차 페인트용은 수요 부진을 지속하고 있다.

원료가격 상승을 반영한 영향이 크며 전자소재용, 화장품용 등 기능성 안료를 중심으로 우수한 기술력을 활용해 수요처의 니즈에 적극 대응하는 고품질, 고기능제품 공급을 확대함으로써 수익성을 개선하고 있다.

잉크용, 수요 급감으로 “안절부절”

국내 유기안료 생산기업들은 잉크용에 집중하고 있으나 수요가 급감함에 따라 고전하고 있다.

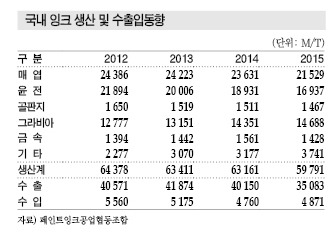

국내 잉크 시장은 신문, 잡지 등 인쇄물 수요가 부진한 영향으로 2012년 6만4378톤에서 2015년 5만9791톤으로 3687톤 감소했다.

특히, 매엽용 잉크 생산이 2012년 2만4386톤에서 2015년 2만1529톤으로 2857톤, 윤전용이 2012년 2만1894톤에서 2015년 1만6937톤으로 4957톤 감소한 것으로 파악되고 있다.

다만, 그라비아용은 포장재 수요가 유지됨에 따라 2012년 1만2777톤에서 2015년 1만4688톤으로 증가했다.

잉크 수출은 2012년 4만571톤에서 2015년 3만5083톤으로 5488톤으로 줄어들었고 수입은 2012년 5560톤에서 2015년 4871톤으로 689톤 감소했다.

국내 유기안료 생산기업들은 대부분 종이 인쇄용인 매엽 및 윤전용에 집중했으나 그라비아용 수요가 증가함에 따라 시장 장악을 위해 R&D를 집중하고 있다.

그라비아용 잉크는 최근 고농도 안료가 요구되고 있어 국내기업들도 점도가 떨어지는 단점을 개선하는 개발을 진행하고 있다.

국내 인쇄용 잉크 시장은 그라비아용 신장에도 감소세를 이어갈 것으로 예상됨에 따라 생산기업들이 내수보다 수출에 집중하고 있다.

시장 관계자는 “국내시장은 시장 성장이 둔화되고 있고 수요가 계속 감소하고 있다”며 “과잉물량을 수출로 대체하고 고기능성제품에 집중할 예정”이라고 밝혔다.

국내기업들은 잉크용 유기안료가 침체됨에 따라 페인트, 플래스틱에 투입되는 준고급 그레이드 개발에 집중하고 있다.

시장 관계자는 “국내기업 대부분이 수요 부진으로 철수한 가운데 생존한 생산기업들도 수익성 개선이 어려워 고전하고 있다”고 밝혔다.

아조계, 중국산과 가격 경쟁 “본격화”

욱성화학, 퍼스트칼라 등 국내기업들은 아조계 생산에 의존하며 생존하고 있다.

아조계는 생산능력이 욱성화학 4000톤, 퍼스트칼라 3500톤, BASF 3000-4000톤 수준이며 대부분 수출에 집중하고 있으나 중국 및 인디아산과 경쟁해 지지부진한 것으로 파악되고 있다.

삼보정밀화학은 대부분 방청 및 무기안료를 생산하고 있으며 유기안료는 안트라퀴논(Anthraquinone)계인 「옐로우 177」 그레이드만 소량 생산하고 있다.

삼보정밀화학 관계자는 “방청 및 무기안료를 주로 생산하고 있으며 유기안료는 극미량에 그치고 있다”고 밝혔다.

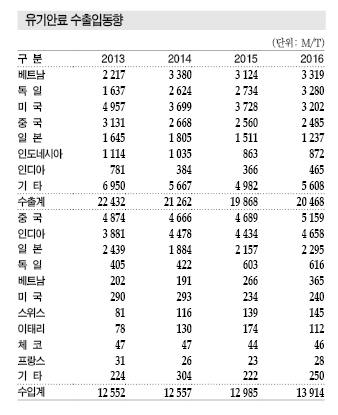

국내 안료 수출은 아조계가 대부분이며 2013년 2만2432톤, 2014년 2만1262톤, 2015년 1만9868톤, 2016년 2만468톤을 기록했다.

베트남, 독일, 미국, 중국, 일본 등에 65% 이상을 수출하고 있으며 중동, 아프리카 시장으로도 확대할 계획이다.

베트남, 독일, 미국, 일본, 중국 등에는 톤당 7000-9000달러 수준인 범용제품을 수출하고 있다.

베트남은 제조업을 중심으로 성장이 가속화됨에 따라 안료 수요가 신장하고 있으며, 미국은 황색차선용 수요가 꾸준하고 유럽은 환경규제 강화에 따른 수요 신장으로 독일 수출이 증가한 것으로 파악되고 있다.

아조계는 중국산이 저가에 유입되면서 국내시장을 장악하고 있으며 최근에는 품질도 개선해 영역을 확대하고 있다.

하지만, 국산에 비해 20-30% 저렴했던 가격이 인상돼 격차가 5-10% 수준에 그치게 됨에 따라 국내기업들이 코스트 절감을 통해 경쟁체제를 유지하고 있다.

시장 관계자는 “저급 그레이드를 중심으로 중국산 진입이 확대됐으나 가격이 국산과 비슷한 수준으로 상승해 국내기업과도 경쟁이 가능한 수준에 도달했다”며 “수출시장에도 집중하고 있으나 내수시장도 공급을 지속하고 있다”고 밝혔다.

중국산 수입은 아조계를 중심으로 2013년 4874톤, 2014년 4666톤, 2015년 4689톤, 2016년 5159톤으로 증가했다.

프탈로시아닌계는 환경규제로 폐수 비용처리가 부담됨에 따라 국내 생산이 전무한 것으로 파악되고 있고 BASF가 자동차용 고급 그레이드, 수출용으로만 일부 생산하고 있다.

욱성화학은 2012년부터 프탈로시아닌계 생산을 중단하고 형광안료 생산으로 전환했으며 중국에서 무기안료와 프탈로시아닌을 OEM(주문자위탁생산)으로 생산해 공급하고 있다.

최근에는 환경규제가 강화됨에 따라 인디아산의 장악력이 확대되고 있다.

인디아산은 프탈로시아닌계 90%, 아조계 및 기타 10% 수준으로 수입량은 2013년 3881톤, 2014년 4478톤, 2015년 4434톤, 2016년 4658톤으로 증가했다.

욱성화학, 형광안료 수요 부진 “진땀”

욱성화학은 국내에서 유일하게 형광안료를 2013년 11월부터 생산하고 있으며 생산능력이 2800톤 수준으로 생산능력 기준 세계3위를 차지하고 있다.

형광안료는 대부분 운동화에 채용되고 있고 나이키, 아디다스 등 스포츠 브랜드의 생산설비가 중국, 인도네시아, 베트남 등에 집중됨에 따라 욱성화학이 2000톤 가량 수출했다.

하지만, 나이키, 아디다스 등이 형광 트렌드에서 무채색으로 전환함에 따라 수요가 크게 줄어든 것으로 파악되고 있다. 특히, 나이키 투입량이 줄어든 것으로 파악되고 있다.

욱성화학은 나이키 공급량이 줄어들면 아디다스, 리복 등도 공급이 점차 줄어들 것으로 예상하고 중동, 북아프리카 등으로 수출을 시도하고 있다.

형광안료 수요는 운동화 등 스포츠용품에 집중되고 있으며 글로벌 트렌드에 맞추어 10여년간 형광색 계열이 채용됐으나 디자인 다양화가 가속화됨에 따라 수요가 절반 이상 줄어들 것으로 예상되고 있다.

시장규모가 확대되면서 중국 및 인디아산도 급증함에 따라 출혈경쟁이 우려되고 있어 수익성을 개선하기 어려울 것으로 판단되고 있다.

준 고부가가치 그레이드 개발로 대응

국내기업들은 일본, 독일, 스위스, 미국, 이태리, 프랑스 등에서 범용 안료가격의 2-10배에 달하는 고부가제품을 수입하고 있다.

일본은 자동차 페인트, 디스플레이 등에 투입되는 고부가가치 안료를 높은 가격에 매년 2200-2400톤 상당 공급하고 있다.

국내 유기안료산업은 국내기업이 2016년 약 2만톤을 172만달러에 수출했으나 수입제품의 일부인 일본산 2295톤을 172만달러에 수입해 양극화 현상으로 무역적자가 극심한 것으로 평가되고 있다.

미국, 유럽에서 수입하고 있는 유기안료들은 범용에 비해 가격이 2-3배 높은 것으로 파악되고 있다.

고부가화한 유기안료들은 DPP(Diketo Pyrrolo Pyrrole), 안트라퀴논, 인단트론(Indanthrone), 벤조이미다졸론(Benzimidazolone), 퀴나크리돈(Quinacridone), 페릴렌(Perylene), 축합 디스아조(Disazo), 디옥사진 바이올렛(Dioxazine Violet) 등이 수입되고 있다.

욱성화학은 벤조이미다졸론계 「옐로우 151」, 「옐로우 154」를 2016년 하반기 개발해 2017년부터 영업력을 강화하고 있으며 수요처가 늘어나면 생산능력 확대도 검토하고 있다.

옐로우 151 및 154는 벨기에 Cappelle, Clariant 등이 생산하고 있으며 욱성화학이 국산화함에 따라 대체가 가속화될 것으로 예상되고 있다.

벤조이미다졸론계 안료는 기존 아조계에 비해 물성, 내열성, 은폐력 등을 보유하고 있어 페인트용으로 투입이 확대될 것으로 예상되고 있다.

기존안료는 건조해 파우더로 공급한 반면 고부가화 안료는 용제 처리를 통해 고물성의 액상으로 공급할 수 있는 것으로 알려졌다.

욱성화학은 고부가 그라비아 잉크용인 「옐로우 14」, 「옐로우 83」, 「옐로우 93」 등의 개발도 추진하고 있다.

그라비아 잉크용 안료는 점차 고농도를 요구하고 있으나 기존 안료를 채용하면 점도가 떨어져 개선작업이 한창인 것으로 파악되고 있다.

BASF, 글로벌 유기안료 고부가화 “강화”

BASF는 고부가 안료 사업을 선도적으로 운영하고 있어 벤치마킹이 요구된다.

국내기업들은 중소기업들이 대부분이어서 R&D 투자비용에 대한 한계를 느끼고 글로벌 시장을 선도하는 고기능제품을 개발하지 못하고 있다.

BASF는 2013년부터 가동한 중국 Nanjing 소재 고기능 DPP 안료공장의 생산능력을 확대하고 독일 Ludwigshafen 공장에서도 고성능 프탈로시아닌계인 알파블루 안료의 생산능력을 2016년 확대했다.

DPP 안료는 선명성, 내광성, 내후성 등이 기존제품에 비해 우위를 점하고 있어 자동차, 파우더 코팅, 페인트, 잉크, 플래스틱 등에 채용이 확대되고 있다.

국내기업들은 DPP 안료 개발이 시급하지만 기술력 부족으로 생산이 어려운 것으로 파악되고 있다.

DPP 안료는 크롬산납(Lead Chromate)계 사용규제가 강화됨에 따라 대체 안료로 부상하고 있어 수요가 신장세를 이어갈 것으로 기대되고 있다.

알파블루 안료는 붉은 빛을 띄는 프탈로시아닌계 안료이며 견뢰도가 높아 플래스틱, 인쇄용, 자동차, 페인트 등에 투입되고 있다.

BASF는 2016년 2월 AkzoNobel에게 산업용 코팅 사업부를 매각하고 자동차 코팅 및 고부가 안료사업에 집중하고 있으며 국내에서는 울산공장에서 고부가화 안료를 약 300-500톤 생산하고 있는 것으로 파악되고 있다.

2016년 6월에는 국내 전담법인인 바스프컬러스앤이펙츠코리아(BASF Colors & Effects Korea)를 신설했다.

디스플레이 안료는 국산화 잰걸음

욱성화학은 LCD(Liquid Crystal Display), OLED (Organic Light Emitting Diode) 디스플레이용 안료 중간체를 개발하고 있다.

디스플레이용 안료는 일본산이 주도하고 있으나 삼성SDI, LG화학 등 국내기업들이 국산화를 가속화하고 있으며 욱성화학은 국내기업에게 안료 중간체를 공급하고 있다.

OLED 안료 및 유기소재 시장은 Idemitsu Kosan, Toyo Ink, Eastman Kodak, Sumation, Dow Chemical, UDC(Universal Display) 등 일본 및 미국기업들이 장악하고 있다.

삼성SDI, LG화학, 두산전자 등이 OLED 유기소재 원료를 국산화하고 있으나 도판트(Dopant)는 메이저들이 특허로 개발을 제한하고 있어 국산화가 어려운 것으로 파악되고 있다.

적색, 녹색 도판트는 원천기술 특허를 UDC가 장악하고 있어 대체가 불가능하다.

삼성디스플레이는 UDC에게 지급한 OLED 유기소재 로열티가 2016년 853억원으로 전년대비 170억원 증가한 것으로 파악되고 있다.

삼성디스플레이는 UDC에 로열티를 가장 많이 지급하고 있으며 UDC의 로열티 수입 가운데 78% 수준을 차지하고 있다.

시장 관계자는 “도판트를 제외한 적색, 녹색, 청색 호스트는 국산화가 대부분 이루어지고 있다”면서도 “기초 안료 및 중간체를 개발하고 있는 안료기업이 욱성화학 수준에 불과하며 대부분 수입에 의존해 국산화가 시급하다”고 밝혔다.

디스플레이용 안료는 kg당 수백만원에서 수천만원에 달하고 있으며 OLED패널 시장 성장으로 OLED용 안료 수요가 급증하고 있는 것으로 파악되고 있다.

LCD용 안료 및 페이스트(Paste)는 일본 미쿠니색소(Mikuni Color), Toyo Ink, BASF 등 수입제품에 전량 의존했던 것으로 파악되고 있다.

2009년에는 네패스와 Solvay가 합작법인 이리도스를 설립해 LCD용 안료, 페이스트, 밀베이스에 시장에 뛰어든 것으로 파악되고 있다.

SKCHaas, ENF테크놀로지, 알파켐 등이 진입했으며 욱성화학은 LCD용 안료 중간체를 공급하고 있는 것으로 파악되고 있다.

LCD용 안료 생산기업들은 기술력 부족으로 도산하는 사례가 늘어나고 있으며 중국기업들도 진입함에 따라 공급과잉이 우려되고 있다.

일본, 인쇄잉크용 수요 회복세 전환

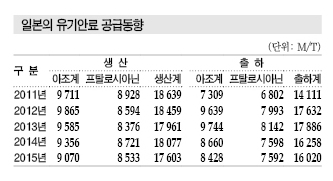

일본은 최근 10년 동안 유기안료 생산량이 50% 가량 격감했다.

2006년 이전에는 3만톤대 수준을 유지했으나 2007년 3만톤을 하회한 이후 금융위기에 따라 2009년 2만679톤으로 전년대비 25% 가량 급감했고 2010년 소폭 증가했으나 2011년 2만톤대가 붕괴된 후 1만7000-1만8000톤 수준을 유지하고 있다. 2015년에는 1만7603톤으로 2.7% 가량 감소했다.

황색, 오렌지색, 적색 등 아조계 안료가 9070톤, 블루·그린 등 프탈로시아닌계가 8533톤으로 모두 감소했다.

2016년 상반기에도 8613톤을 기록하며 전년동기대비 2.7% 감소했고 2016년 전체 생산량도 전년을 하회할 가능성이 높은 것으로 파악되고 있다.

일본은 내수 및 수출이 감소함에 따라 생산량이 대폭 줄어들고 있다.

유기안료는 인쇄잉크, 페인트, 플래스틱 착색이 3대 용도로 잉크젯 잉크, 컬러토너, 컬러필터, 화장품 등 광범위하게 활용되고 있다.

안료 함유율은 페인트가 약 5%, 플래스틱이 약 1% 수준인데 비해 인쇄잉크는 15-20%로 수요비중이 약 60-70%에 달해 유기안료의 수급을 좌우하고 있다.

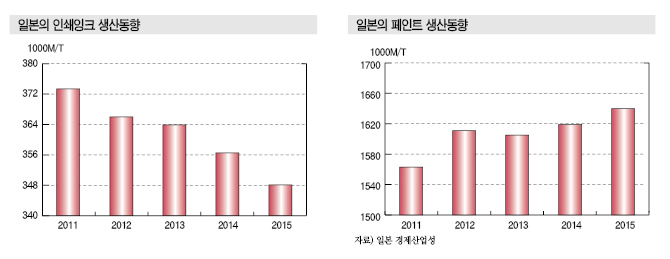

2015년에는 스마트폰 및 태블릿 등 정보단말기 디지털화에 따라 종이 인쇄물이 감소해 인쇄잉크 생산량이 34만8087톤으로 2.5%, 출하량은 40만5377톤으로 2.4% 감소했다.

식품포장 패키지 등에 사용되는 그라비아 잉크, 음료캔 등에 사용되는 금속잉크 등은 수요가 신장했으나 사용량이 많은 평판 및 신문 잉크 수요가 크게 감소했다.

다만, 2016년 상반기에는 생산량, 출하량, 출하액 모두 전년동기대비 증가한 것으로 나타나 수요가 회복세로 전환될 것이라는 주장도 제기되고 있다.

인쇄잉크에 이은 최대 용도인 페인트는 수요가 안정세를 나타내고 있다.

2015년 페인트 생산량은 164만760톤으로 1.3% 늘며 2년 연속 증가세를 나타냈고 2016년 상반기에도 81만1808톤으로 1.4% 증가했다.

자동차용 페인트는 자동차 생산대수에 비례해 감소하고 있으나 건설용 페인트는 착공건수가 증가세로 전환됨에 따라 수요가 신장하고 있다.

페인트는 색채 뿐만 아니라 은폐 효과 및 높은 내후성, 분산성 등이 요구되고 있어 안료도 고기능화가 이루어지고 있다.

특히, 차열 페인트의 수요가 급격하게 신장하고 있다. 안료 자체가 차열성능을 부여하는 핵심기술로 안료 생산기업들이 개발, 보급에 주력하고 있다.

중국·인디아 자급률 확대로 수출 감소

일본은 1990년대 색소안료 수출이 2만톤 이상을 유지했으나 2000년 이후 급감한 것으로 파악되고 있다.

2009년 1만톤을 하회한 후 감소세를 지속하며 2015년 4773톤으로 15.7% 줄어들어 최근 5년 동안 50% 격감한 것으로 나타났다.

최대 수입국인 중국 수출이 2015년 약 29.2%, 아시아 수출이 23.1% 가량 격감했으며 2016년 상반기 수출도 2227톤 수준에 그치며 감소세를 지속하고 있다.

수출 감소는 중국, 인디아 등에서 자급화가 이루어지고 일본 수요기업들이 생산설비를 해외로 이전했기 때문으로 파악된다.

범용 안료는 해외기업의 가격경쟁력이 뛰어나기 때문에 수출을 확대하기 어려운 것으로 나타나고 있다.

수입은 2015년 1만9057톤으로 0.5% 감소했다. 인디아산이 5052톤으로 7.9%, 중국산이 4401톤으로 5.5% 줄었으며 중국산은 환경규제 등에 따라 2012년 수입량이 격감했으나 회복세를 나타내고 있는 것으로 파악된다.

반면, 타이완산은 4050톤으로 11.5% 증가해 중국, 인디아산 수입량에 필적하는 수준으로 증가했다.

고부가제품 중심의 유럽산은 2489톤으로 9.3% 감소했고 미국산은 639톤으로 25.7% 가량 늘었다.

2016년 상반기 수입은 9684톤으로 전년동기대비 0.3% 감소했으며 2015년과 동일하게 중국, 인디아산이 감소한 반면 타이완산이 증가한 것으로 나타났다.

수입은 1990년대까지 5000톤 수준이었으나 중국·인디아의 생산 확대에 따라 2000년 이후 급증한 것으로 파악된다. 최근 수년 동안의 급증세는 둔화됐으나 일본 생산량에 필적하는 2만톤 가량을 유지하고 있다.

수입제품이 시장점유율을 확대하고 있으나 범용 안료를 제외하고는 경쟁력이 크지 않은 것으로 파악된다.

일본 안료 생산기업들은 액정 TV 및 컴퓨터 등에 활용되는 컬러필터, 레지스트 잉크 및 칼라 프린트 토너 등의 전기·전자 관련, 차열페인트, 화장품용 등의 고부가가치, 고기능성 안료를 주력 생산하고 있기 때문이다.

고부가가치제품은 세계적으로 수요가 신장할 것으로 예상되며 차별화가 이루어지고 있는 분야이기 때문에 선명도가 높은 화면 및 색채를 실현하기 위해 안료 입자의 미세화 및 분산·안정성 등 기능성을 추구하는 기술 개발이 이루어지고 있다.

<허웅·이하나 기자>

표, 그래프: <일본의 인쇄잉크 생산동향, 일본의 페인트 생산동향, 일본의 색소안료 수출입동향(2015), 일본의 유기안료 공급동향, 유기안료 수출입동향, 국내 잉크 생산 및 수출입동향>