중국 고기능섬유 생산기업들은 최신설비 도입 및 사업재편 등을 통해 기술을 축적하며 하이엔드 분야 진출을 추진하고 있다.

중국은 고기능 섬유 생산량이 증가세를 나타내고 있다.

PAN(Polyacrylonitrile)계 탄소섬유는 풍력발전 및 자동차부품용 등의 수요가 급격히 증가하고 있으며 시장규모는 작으나 성장률이 크기 때문에 더욱 늘어날 것으로 예상되고 있다.

파라계 아라미드(Para-Aramid) 섬유 및 초고분자량 PE(Polyethylene) 섬유, PPS(Polyphenylene Sulfide) 섬유 등도 용도 확대에 따라 안정적인 시장 성장을 지속하며 품질 향상이 이루어지고 있는 것으로 파악된다.

일본 화학섬유협회는 최근 중국의 고기능 섬유 발전 상황 및 2016년 생산량 등을 발표했다.

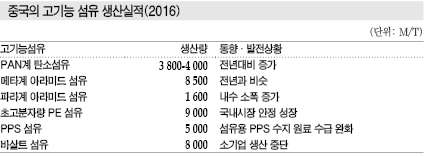

중국은 2016년 PAN계 탄소섬유 생산량이 3800-4000톤으로 전년대비 300-500톤 가량 증가한 것으로 추정되고 있다.

일본시장은 주요 용도인 건축보강 분야 수요가 약 1200톤을 기록했다. 이밖에 풍력발전, 자동차부품, 파이프용 등의 수요가 대폭 신장한 것으로 나타났다.

스포츠·레저 분야 수요는 한계치에 도달하며 신장세가 둔화된 것으로 파악되고 있다.

신규 용도인 스마트폰 및 컴퓨터 케이스, 스키용품, 아웃도어, 소형 무인기용 등은 수요가 증가하고 있다.

중국은 파라계 아라미드 섬유 생산량이 약 1600톤이고 수요는 9500톤으로 광케이블 분야가 약 40%를 차지하고 있으며 전년대비 소폭 증가한 것으로 나타났다.

중국기업들은 설비 최적화를 통해 강도 및 균일성 향상을 추진하고 있으며 방탄제품 및 로프, 스포츠제품 등 용도 확대에 나서고 있다.

메타계 아라미드 섬유 생산량은 약 8500톤으로 답보상태를 나타냈다.

주력인 필터, 방호 소재 가운데 필터 소재 분야에서 가격경쟁이 심화돼 판매가격이 하락했으며 원료가격 상승으로 채산성이 악화된 것으로 파악되고 있다.

초고분자량 PE 섬유는 생산량이 9000톤 이상을 기록하며 평균 가동률이 70% 이상을 유지해 안정적인 시장을 형성한 것으로 나타났다.

로프 분야는 저조했으나 장갑 분야는 높은 성장을 유지했다. 면 장갑 초고분자량 PE 섬유 장갑으로 대체가 이루어져 수출이 확대됐다.

또 일부 다운스트림이 해당 섬유의 도전성을 활용해 가정용 섬유를 시장에 투입하며 주목받고 있다.

PPS 섬유는 생산량이 약 5000톤으로 극세화가 진전되고 있는 가운데 주요 용도인 백필터를 비롯해 전체적으로 수요가 안정적인 것으로 나타나고 있다. 아울러 섬유용 PPS 수지 프로젝트가 가동함으로써 원료 수급이 완화돼 가격이 소폭 하락했다.

바살트(Basalt) 섬유는 생산량이 약 8000톤 가량으로 소규모기업이 도태되는 반면 메이저들은 서플라이 체인을 강화하며 수요 대응 및 용도 개척을 가속화하고 있다.<이하나 기자>