일본 석유화학 시장은 올레핀 등 업스트림 수입을 대폭 늘리고 있다.

일본은 2014-2016년 NCC(Naphtha Cracking Center) 3기를 가동중단하며 에틸렌(Ethylene) 생산능력을 15% 축소하는 구조조정을 강행했으나 이후 국제유가 하락, 엔화 약세 등으로 내수가 살아나고 동남아‧중국을 중심으로 PE(Polyethylene), PP(Polypropylene) 등 유도제품 수요가 급증해 생산설비를 풀가동하며 대응하고 있다.

NCC 가동률은 2013년 말 이후 꾸준히 90% 이상을 유지하고 있으며 2016년 3월 이후에는 95% 이상 풀가동 체제가 이어지고 있다. 일부기업들은 공칭능력 이상으로 생산량을 확보한 곳도 있는 것으로 알려졌다.

NCC 가동률은 2013년 말 이후 꾸준히 90% 이상을 유지하고 있으며 2016년 3월 이후에는 95% 이상 풀가동 체제가 이어지고 있다. 일부기업들은 공칭능력 이상으로 생산량을 확보한 곳도 있는 것으로 알려졌다.

하지만, 풀가동을 지속해도 자체 생산만으로는 수요에 대응하기 어려워 올레핀 수입을 늘리고 있다.

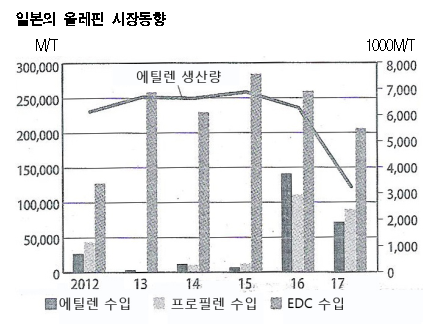

에틸렌 수입이 2017년 상반기 7만1469톤으로 전년동기대비 58.8% 급증했으며, 프로필렌(Propylene)은 8만9634톤으로 4.7배 폭증했다.

한국산 에틸렌은 2만8414톤으로 22.6% 늘어났으며, 프로필렌은 8만6481톤으로 461.1% 폭증했다.

수입액은 아시아 에틸렌 가격이 톤당 1100달러를 넘어설 정도로 강세를 나타내고 있는 가운데 2016년 약 166억엔으로 전년대비 16배 폭증했다. 2017년에도 수입액 증가세가 계속될 것으로 예상된다.

올레핀 외에는 PVC(Polyvinyl Chloride)의 원료인 EDC(Ethylene Dichloride)를 주로 수입하고 있는 것으로 알려졋다.

EDC 수입은 2017년 상반기 20만5590톤으로 31.3% 급증했다.

다만, 그동안 주류를 이루고 있던 한국산은 4만5464톤으로 17.2% 줄어들었으며 대신 미국산이 영향력을 확대한 것으로 파악된다.

EDC는 전용 수송선이 필요한 에틸렌과 달리 분말형태로 수출이 용이하고 미국이 셰일(Shale) 베이스 원료를 사용해 가격경쟁력이 높은 석유화학제품 생산을 확대하고 있기 때문이다.

일본은 나프타 약세의 영향으로 에틸렌, PVC 경쟁력이 향상됨에 따라 수출을 확대하고 있다. 특히, 인디아 수출에 집중하고 있는 것으로 알려졌다.

일본 석유화학기업들은 그동안 전방산업 생산설비 해외이전에 따른 수요 부진, 국제유가 상승, 엔화 강세, 수입제품 영향력 확대 등으로 고전했으나 크래커 통폐합, 시장상황 변화 미국 셰일혁명 등으로 큰 변화를 겪고 있다.

석유화학기업들은 2014-2016년 에틸렌 통폐합 구조조정이 주효했다고 판단하고 앞으로도 중장기적인 시장 상황에 맞는 새로운 전략을 세우는데 집중할 계획이다. <강윤화 기자>