아시아 NCC(Naphtha Cracking Center) 가동 석유화학기업들은 국제유가 약세, 에틸렌(Ethylene) 스프레드 확대 등에 힘입어 2015-2016년 호황을 누렸다.

국내기업들은 롯데케미칼이 2015년 영업이익 1조6111억원을 기록하고 2016년에는 2조5478억원으로 폭증함에 따라 LG화학을 제치고 석유화학 1위로 올라섰으며, LG화학은 2015년 1조8236억원, 2016년 1조9919억원으로 호조를 지속했다.

한화케미칼은 영업이익이 2015년 3370억원에서 2016년 7792억원으로 전년대비 131.2%, SK종합화학은 4308억원에서 9187억원으로 113.2% 폭증했다. SK인천석유화학은 2015년 영업이익이 496억원으로 흑자 전환한데 이어 2016년에는 3745억원을 올렸다. 여천NCC도 2015년 영업이익 3179억원을 올렸고 2016년에는 5800억원으로 82.3% 늘어났다.

NCC 가동 석유화학기업들은 국제유가가 과거 배럴당 100달러대를 형성하던 것에 비해 여전히 낮은 수준을 이어감에 따라 2017년에도 호조를 지속할 것으로 기대하고 있다.

하지만, 2016년 말부터 OPEC(석유수출국기구)이 협조 감산에 나서면서 일정수준 상승하고 있고 앞으로도 감산체제가 정착되면 시장환경이 변화할 것으로 예상되고 있다.

국제유가가 상승할수록 미국이 셰일(Shale) 베이스 원유 생산을 늘리고 저렴한 석유화학제품의 공급을 확대함에 따라 국내 석유화학기업들의 입지가 좁아질 것으로 우려되고 있다.

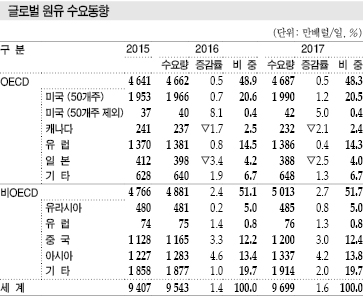

비OECD 중심으로 원유 수요 증가…

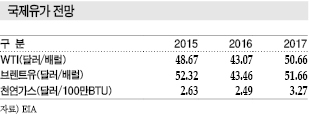

국제유가는 2014-2015년 하락세를 지속했으나 2016년 소폭 상승세로 전환됐다.

브렌트유(Brent)는 2016년 1월20일 26.40달러로 연간 최저치를 나타냈으나 바로 상승하기 시작해 12월12일에는 2배 가량 상승한 54.51달러를 기록한 바 있다.

국제유가는 2016년 글로벌 공급과잉 해소의 영향으로 서서히 상승한 것으로 파악되고 있다.

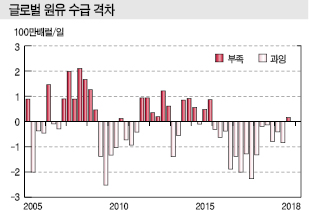

글로벌 원유 수급은 2014년부터 저유가 상태가 지속됨에 따라 미국이 원유 생산량을 줄이면서 2016년 공급과잉 국면이 다소 해소된 것으로 판단되고 있다.

2016년 3/4분기 글로벌 원유 공급과잉량은 일일 10만배럴로 전년동기의 130만배럴에 비해 대폭 줄어든 것으로 나타났다.

미국 에너지정보국(EIA)은 글로벌 원유 수급이 2017년 1/4분기, 2/4분기 공급과잉을 나타내지만 3/4분기에는 원유 수요가 전년대비 1.6% 증가하는 반면 공급은 1.3% 늘어나는데 그쳐 일일 20만배럴의 공급부족으로 전환되면서 더욱 개선될 것이라고 예상한 바 있다.

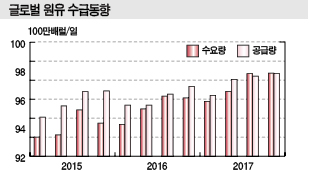

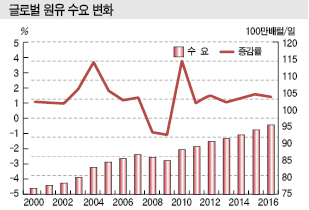

글로벌 원유 수요는 꾸준히 증가하고 있으며 증가폭이 매년 확대되고 있다.

글로벌 원유 수요 증가율은 2011년 이후 전년대비 1.0-1.6% 수준에서 움직이고 있으며 2016년에는 수요량이 일일 9543만배럴로 1.4% 증가한 것으로 나타났다.

EIA는 2017년 글로벌 원유 수요가 일일 9699만배럴로 1.6% 증가할 것이라고 예상하고 있다.

OECD(경제협력개발기구) 회원국의 수요 증가율이 2016년과 동일한 0.5%를 기록하는데 그치는 반면 비회원국은 경기가 호조를 나타내며 2.7%로 0.3%포인트 상승할 것으로 예측하고 있기 때문이다.

앞으로도 개발도상국을 중심으로 OECD 비회원국의 경기 동향에 주목할 필요가 있는 것으로 판단된다.

생산량, OPEC·미국·러시아 일제히 “확대”

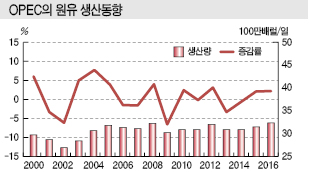

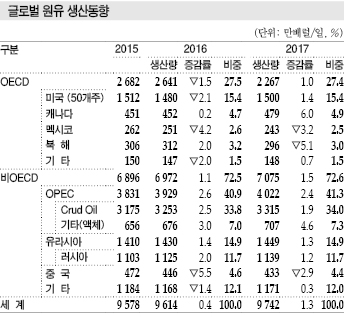

글로벌 원유 생산량은 2016년 일일 9614만배럴로 0.4% 늘어났으나 지역별로 차이가 컸던 것으로 파악된다.

OPEC 회원국들은 생산량이 일일 3253만배럴로 2.5% 증가했으며 글로벌 생산량의 40.9%를 장악했다.

OPEC은 2013년 원유 생산을 3.2%, 2014년에도 0.3% 줄이며 국제유가 상승에 큰 영향을 미쳤으나 2015년부터 다시 생산량을 늘리고 있다.

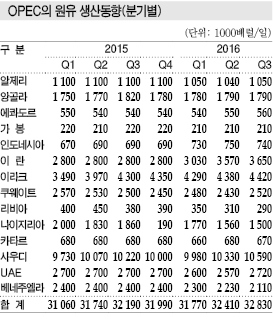

특히, 2016년 3/4분기에 생산량을 대폭 늘린 것으로 파악되고 있다.

OPEC은 2016년 3/4분기 이란이 생산량을 85만배럴, 사우디가 37만배럴, 이라크가 12만배럴을 늘린 가운데 나이지리아와 베네주엘라가 각각 36만배럴, 29만배럴 줄이면서 총 생산량이 3283만배럴로 전년동기대비 64만배럴 증가한 것으로 나타났다.

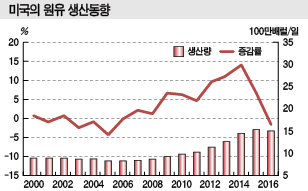

미국은 2016년 원유 생산량이 1480만배럴로 2.1% 감소했으며 글로벌 시장점유율은 15.4% 수준을 나타냈다.

미국은 국제유가가 약세를 나타내자 셰일오일 등 유전 신규개발을 줄이며 원유 생산량이 감소한 것으로 파악되고 있다.

러시아는 원유 생산량이 1125만배럴로 2.0% 늘어났다.

러시아는 최근 5년 동안 원유 생산량이 0.8-2.0% 증가하고 있으며 2016년은 특별히 증가폭이 컸던 것으로 파악된다.

국제유가, 장기적으로 상승전환 “확실”

글로벌 원유 수급은 장기적으로 타이트 상태로 전환될 것으로 예상된다.

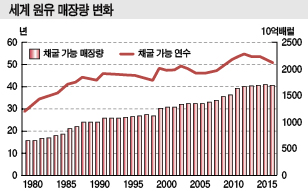

글로벌 원유 매장량은 2015년 말 기준 1조6980억배럴이었으며 생산량으로 나누어 채굴가능연수를 계산하면 50.7년 수준으로 2011년 말의 54.6년에 비해 크게 짧아진 것으로 파악된다.

원유 매장량은 2014년 말부터 국제유가가 약세를 나타내며 유전 탐광 및 개발 관련 투자가 줄어들면서 늘어나지 못하고 있다.

앞으로 투자가 확대된다고 해도 매장량 증가폭은 제한적일 것으로 예상되며 채굴가능연수는 계속 짧아질 것으로 파악되고 있다.

이에 따라 원유 수급이 타이트로 전환되고 원유 매장량에 대한 우려가 확산됨에 따라 국제유가가 상승할 것으로 예상된다.

원유 매장량은 지역별 분포도가 2015년 말 기준 중동 47%, 중남미 19%, 북미 14% 수준이며 OPEC 회원국이 71.4%를 장악하고 있고 비회원국은 28.6% 수준인 것으로 파악된다.

따라서 장기적으로 중동 및 OPEC이 원유 시장에서 중요한 위치를 차지할 것으로 예상된다.

미국, 2017년 국제유가를 좌우한다!

국제유가는 2017년 감산 진척상황 및 미국의 셰일오일 생산 동향에 따라 움직일 것으로 예상되고 있다.

EIA는 글로벌 원유 수급이 개선되면서 브렌트유 기준 국제유가가 2016년 43.46달러에서 2017년 51.66달러로 상승할 것이라고 예측하고 있다.

글로벌 원유 시장은 산유국의 감산조치 영향으로 공급과잉 상태가 완화될 것으로 예상된다.

OPEC은 2016년 11월30일 총회를 통해 나이지리아와 리비아를 제외한 회원국들의 원유 생산량을 3250만배럴로 제한하는 감산합의를 이끌어냈다.

감산조치는 2017년 1월부터 6월까지 지속됐으며 2018년 3월까지 연장 실행할 예정이다.

감산 합의에는 러시아 등 OPEC 비회원국 11개국도 2017년 상반기까지 55만8000배럴을 감산하는 형태로 참여했다.

러시아, 멕시코, 오만이 각각 30만배럴, 10만배럴, 5만배럴을 감산하고 아제르바이잔, 카자흐스탄 등 기타 산유국들이 10만8000배럴을 줄이겠다는 목표로 내걸었으며 러시아, 쿠웨이트, 알제리, 베네주엘라, 오만 등 5개국이 감독위원회를 설치했다.

다만, EIA는 OPEC이 원유 감산을 계획대로 추진하지 못하고 생산량이 3315만배럴로 1.9% 늘어날 것이라고 예측하고 있다.

실제로 OPEC 회원국 및 비회원국은 2017년 7월 기준 감산 이행률이 78%에 불과했던 것으로 파악된다.

또 미국의 원유 생산 확대도 국제유가 반등을 제한하고 있다.

EIA에 따르면, 미국의 원유 생산량은 2017년 1500만배럴로 1.4% 늘어날 것으로 예상되고 있다.

미국은 브렌트유 가격이 52달러 수준을 유지하면 셰일오일 생산에 적극 나섬으로써 원유 생산량이 늘어날 것으로 파악된다.

또 브렌트유가 52달러 이상 수준을 형성한다면 EIA의 전망치보다도 더 많은 생산량을 나타낼 것으로 예상되고 있다.

만약 미국 원유 생산량이 계속 증가하면 브렌트유는 2017년 하반기 45달러 전후로 하락할 것으로 예상되고 있다.

<강윤화 선임기자: kyh@chemlocus.com>

표, 그래프: <브렌트유 가격동향, 글로벌 원류 수급동향, 글로벌 원유 수요동향, 글로벌 원유 수급 변화, 글로벌 원유 수급 격차, OPEC의 원유 생산동향, 글로벌 원유 생산동향, OPEC의 원유 생산동향(분기별), 국제유가 전망, 미국의 원유 생산동향, 세계 원유 매장량 변화>