EP(Engineering Plastic)는 BASF가 Solvay의 PA(Polyamide) 사업을 인수해 주목되고 있다.

PA 사업은 PA6, PA66 등이 대부분이며 섬유에 비해 폴리머용 수요가 증가할 것으로 예상됨에 따라 글로벌기업들이 투자를 확대하고 있다.

BASF는 EP 사업영역을 확장하기 위해 Solvay의 PA 사업을 인수했으며, 특히 PA66 시장에서 입지를 확고히 다질 수 있을 것으로 기대하고 있다.

컴파운드 위주로 형성된 국내시장도 BASF의 장악력이 크게 확대될 것으로 예상되고 있다.

PA는 글로벌 메이저에 이어 중국기업들도 투자를 확대하고 있어 수익성 악화가 우려되는 가운데 메이저들이 일부 특수 그레이드를 독점하며 가격을 끌어올릴 가능성이 제기되고 있다.

국내시장에서는 BASF와 카프로의 협력사업 추진을 주목하고 있다.

카프로는 CPL(Caprolactam) 사업의존도를 탈피하기 위해 1,6-헥산디올(Hexanediol), PA66 등 신규사업을 검토하면서 BASF와의 협력체계를 구축하고 있으나 자세한 투자계획은 공개하지 않고 있다.

BASF, 자동차용 EP 시장 “집중”

BASF는 2017년 9월 약 16억유로에 Solvay의 PA 사업을 인수하기로 합의했으며 관할당국의 허가 및 합작파트너의 협조를 받은 후 2018년 3/4분기까지 모든 인수합병(M&A) 절차를 마무리할 계획이다.

EP 사업군을 강화하기 위한 것으로, 특히 자동차 어플리케이션 공급 입지를 강화할 방침인 것으로 알려졌다.

BASF는 「Ultramid」, 「Ultradur」 시리즈를 통해 자동차 시트 프레임, 센서, 엔진마운트, 커넥터 및 고집적 레이저 구조 전자장치 등에 PA를 공급하고 있으며, Solvay의 PA 사업 인수를 통해 아시아, 중남미 시장 진출을 확대하며 핵심 원료인 아디포니트릴(Adiponitrile) 생산을 통합해 PA66 밸류체인을 강화한다.

Solvay는 PA 사업에서 2016년 매출 13억1500만유로, EBITDA(감가상각 전 영업이익) 2억유로를 기록했으며 세계 각지에 생산설비 12곳, 연구개발(R&D) 센터 4곳, 기술지원센터 10곳을 보유하고 있다.

BASF는 PA66 사업군을 강화할 수 있을 것으로 기대하고 있다.

PA 사업은 자동차용을 중심으로 연평균 3.5% 이상 성장할 것으로 예상하고 있다.

PA66 판매비중은 자동차용이 40%에 달하고 있어 앞으로도 자동차용 중심으로 영업력을 강화할 방침이다.

PA66는 고온내열성 EP로 내연기관에 비해 열 발생량이 훨씬 적은 전기자동차(EV)가 성장함에 따라 수요가 부진할 것이라는 우려가 제기되고 있으나 전기자동차용 배터리, 고전압 배터리 하우징, 커넥터, 충전 커플러 등에도 채용이 예상되고 있어 꾸준한 수요 증가가 기대되고 있다.

PA66, 아디포니트릴 확보로 “수직계열화”

Solvay는 PA66의 수직계열화를 구축해 원료 수급 안정화와 코스트 절감이 가능했으나, BASF는 아디포니트릴을 외부에 의존함에 따라 글로벌 경쟁력에서 우위를 점하기 어려웠던 것으로 알려졌다.

시장 관계자는 “아디포니트릴은 Invista, Butachemie, Ascend Performance Materials, Asahi Kasei Chemicals 등 일부만 생산하고 있다”며 “BASF는 PA66 원료 가운데 유일하게 아디포니트릴을 외부로부터 공급받았으나 Solvay 인수로 완전히 통합된 밸류체인을 구축할 수 있을 것”이라고 밝혔다.

Solvay는 프랑스 Invista와 합작한 Butachimie를 통해 프랑스 Chalampe 소재 세계 최대인 아디포니트릴 52만톤 플랜트를 가동하고 있다.

또 아시아 및 중남미 EP 시장에서도 영업력 강화가 가능해짐에 따라 글로벌 시장장악력을 강화할 것으로 예상된다.

BASF는 PA66를 대부분 유럽 중심으로 공급했으나 Solvay는 PA 사업 매출비중이 유럽 50%, 아시아 및 기타 40%, 북미 및 남미 10%로 아시아 시장영역에서도 견고한 입지를 구축하고 있다.

특히, Solvay는 PA66 뿐만 아니라 원료인 아디핀산(Adipic Acid), PA66염 생산설비를 울산에 건설해 한국을 아시아 생산거점으로 활용함에 따라 BASF가 EP 생산을 한국에 집중하는 것과도 맞물리고 있다.

BASF는 EP 생산 및 R&D를 한국에 집중하고 있으며 중국은 범용제품을 생산으로 투자를 이어가고 있다.

Solvay, 수익성 악화로 PA 사업 “매각?”

Solvay는 영업이익률이 10% 미만으로 떨어지는 화학 사업을 매각하는 경영전략을 고수하고 있으나 PA 사업은 영업이익률이 12-13%에 달하고 있음에도 수익성이 악화될 것으로 판단하고 매각을 결정한 것으로 알려졌다.

Solvay 관계자는 “Solvay는 영업이익률이 10% 이하로 떨어질 가능성이 높은 사업을 우선적으로 매각하는 경영전략을 고수하고 있다”고 밝혔다.

Solvay는 기존에도 M&A를 통해 구조재편을 가속화하고 있다.

2016년 말 타이 자회사인 Vinythai의 지분 59%를 Asahi Glass에게 매각하며 2017년 상반기 모든 작업을 마무리했다.

Vinythai는 가성소다(Caustic Soda) 37만톤, 염소 33만6000톤, EDC(Ethylene Dichloride) 32만톤, VCM(Vinyl Chloride Monomer) 56만톤, PVC(Polyvinyl Chloride) 28만톤 플랜트를 가동하고 있다.

Asahi Glass는 동남아 가성소다 및 PVC 사업을 확대하기 위해 인수의사를 밝혔으며 2016년 가성소다, PVC 생산능력을 확장한 가운데 2018년 VCM도 증설할 계획이다.

Solvay는 아세테이트토우(Acetate Tow) 사업에 이어 타이 CA(Chlor-Alkali) 및 PVC 사업을 매각하는 등 영업이익률이 10% 이하로 떨어지는 범용 사업을 정리하고 특수소재 사업에 집중하기 위해 구조재편을 강화하고 있다.

특히, 국내시장에서는 고분산 실리카(Silica), LiB (Lithium-ion Battery) 분리막 사업을 확대할 계획이다.

LiB 분리막은 삼성SDI와 LG화학에게 적극 영업하고 있으며, 고분산 실리카는 군산 소재 7만2000톤 공장을 2016년 11월 준공했다.

Solvay 관계자는 “PA66 시장은 메이저들이 생산능력을 확대하는 등 경쟁이 치열해짐에 따라 수익성이 점점 악화될 것으로 우려된다”며 “Solvay는 PA66 사업이 고부가화 사업으로 유지되기 어려울 것으로 판단하고 매각을 결정했다”고 강조했다.

BASF, 글로벌 PA 시장 “장악”

글로벌 PA66 시장은 앞으로 경쟁이 치열해질 것으로 예상되고 있다.

BASF는 Solvay의 PA 사업을 인수함에 따라 글로벌 생산능력을 PA6 및 PA66 82만톤으로 확대해 세계 1위에 올랐으며 PA66는 시장점유율이 16% 수준으로 뛰어올라 PA66 세계 1위인 미국 Ascend Performance를 바짝 뒤쫓을 것으로 나타나고 있다.

Ascend는 PA66 시장에서 입지를 견고하게 유지하기 위해 PA66 생산능력을 10-15% 확대하며 원료인 아디포니트릴 생산능력도 증설할 계획이다.

2018년까지 아디포니트릴, HMD(Hexamethylene Diamine), 아디핀산, 폴리머 생산능력을 자사 고유의 생산공정 시스템을 통해 확대할 예정이다.

Ascend는 2015년 이후 PA66 밸류체인의 생산능력을 확대하며 생산량이 20% 이상 증가한 것으로 파악되고 있다.

2017년 초 사우스캐롤라이나의 Greenwood 소재 나일론섬유 공장을 증설하고 앨라배마의 Foley 소재 컴운딩 공장도 생산능력을 확대함에 따라 코스트 경쟁력에서 우위를 점할 것으로 기대하고 있다.

Invista는 섬유 사업을 매각하고 PA 사업에 집중한다고 밝혔다.

Invista는 2017년 10월 말 의류 및 첨단소재 사업을 중국 Shandong Ruyi 그룹에게 매각했으며 PA, 폴리에스터(Polyester) 관련사업에 집중해 수익성을 극대할 방침이다.

특히, PA 밸류체인 투자에 집중한다는 입장을 표명했으며, 2017년 6월부터 6500만달러를 투자해 사우스캐롤라이나의 Camden 소재 PA66 공장을 증설하고 있다.

PA66는 고강도 그레이드 위주로 증설하며 의류, 백팩, 아웃도어, 재봉사, 방탄복 등 군사용으로 다양하게 채용될 것으로 예상하고 있다.

Invista는 장기적인 PA66 수요 증가에 대응하고 원료 수급을 안정화시키기 위해 중국 Shanghai 소재 HMD 21만5000톤 플랜트를 2016년 4월 신규 가동한 바 있다.

HMD 플랜트는 Invista의 최신기술을 채용함에 따라 PA66 컴파운드 및 섬유, 폴리우레탄(Polyurethane) 원료로 공급하고 있다.

Asahi Kasei Chemicals은 고부가가치 섬유에 자원을 집중시키고 글로벌 경쟁에서 우위를 점하기 위해 자동차 시트 및 에어백에 투입되는 고기능섬유 생산을 확대하고 있다.

Miyazaki 소재 내염성 PA66 생산설비는 생산능력을 20% 확대할 방침이다.

국내시장도 BASF 손 안으로…

국내 PA6 및 PA66 컴파운드 시장은 BASF와 Solvay의 M&A를 통해 BASF의 장악력이 확대될 것으로 예상되고 있다.

PA6 수지는 효성이 공급하는 가운데 독일산, 미국산을 수입해 컴파운드를, PA66 수지는 Solvay가 울산 소재 5만2000톤 플랜트를 가동해 컴파운드를 생산하고 있는 반면 나머지 국내기업들은 수입에 의존해 컴파운드를 생산하고 있다.

국내시장은 PA6 컴파운드를 코오롱플래스틱, BASF, Solvay, 코프라, 만도신소재, DuPont 등이 생산하고 있으며 PA66는 코오롱플라스틱, BASF, Solvay, 코프라가 공급하고 있다.

국내 컴파운드 시장에서도 BASF가 Sovlay를 인수함에 따라 시장점유율 1위를 차지할 것이 확실시된다.

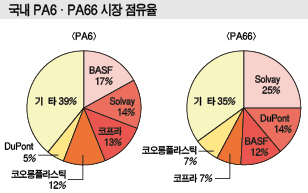

국내 PA6 컴파운드 수요는 2017년 기준 4만5000톤 수준으로 시장점유율은 BASF 17%, Solvay 14%, 코프라 13%, 코오롱플라스틱 12%, DuPont 5%, 기타 39%이며 M&A에 따라 BASF가 31%로 올라설 것으로 예상된다.

PA66 수요는 2017년 기준 6만5000톤으로 점유율은 Solvay 25%, DuPont 14%, BASF 12%, 코프라 7%, 코오롱플라스틱 7%, 기타 35% 수준이었으나 BASF가 Solvay 25%를 포함하면 40% 수준으로 상승해 시장을 장악할 것으로 예상되고 있다.

카프로는 PA6 레진을 생산할 가능성이 제기되고 있으나 중국산 PA6가 저가에 유입되고 있어 코스트 경쟁력에서 우위를 점하기 어려울 것으로 판단되고 있다.

PA6는 범용제품이며 원료인 CPL 급등으로 수익성이 악화되고 있으나 PA66는 원료가격에 연동되기 어려운 구조를 유지해 안정된 수익을 창출하고 있다.

글로벌기업들이 공급과잉 우려에도 불구하고 투자를 확대하는 이유도 PA6에 비해 PA66의 수익성이 안정화되고 있기 때문으로 판단된다.

카프로, BASF와 신규사업 추진 “주목”

국내에서는 카프로와의 협력 투자가 기대되고 있다.

울산시는 2017년 6월 BASF, Solvay 등과 투자유치 협상을 추진하고 있다.

Solvay가 검토하고 있는 투자계획에 대해서는 적극적인 지원의사를 표명하며 울산을 최종 투자처로 선정해줄 것을 요청했다.

울산시는 SKC, BASF, Solvay와 함께 PO(Propylene Oxide) 사업을 추진할 계획이었으나 무산될 가능성이 높은 것으로 판단되고 있다.

PO 합작투자는 현재 현장실사 및 사업비 등 구체적인 검토가 진행되고 있으나 S-Oil이 2018년 PO 30만톤 플랜트를 가동할 예정이어서 투자계획이 무기한 연기됐다.

하지만, BASF가 Solvay의 PA 사업을 인수함에 따라 PA6 및 PA66 사업 투자를 확대할 수 있다는 주장이 제기되고 있다.

울산시는 2017년 BASF의 홍콩 소재 아시아·태평양본부를 방문해 BASF 경영진과 신증설 투자 관련 비공개 투자협상을 벌인 바 있다.

BASF는 국내기업과의 합작투자 등 울산에 대한 추가 투자를 검토하고 있으나 중국, 싱가폴, 말레이지아 등도 후보지로 고려하고 있는 것으로 알려졌다.

울산시는 매년 BASF의 아시아·태평양본부를 방문했으나 2017년 카프로도 함께 방문하며 협력투자의 가능성이 높아지고 있다.

카프로는 CPL 의존에서 탈피하기 위해 신규사업으로 헥산디올, PA66 등을 검토한다고 밝힌 바 있으며 BASF와 합작사업을 추진하고 있는 것으로 알려졌다.

헥산디올 투자 가능성이 높아지고 있으나 BASF가 Solvay의 PA66 사업을 인수함에 따라 울산 소재 아디핀산 및 PA66 플랜트까지 운영해 PA 사업에서도 협력체계를 구축할 가능성이 높다는 주장이 제기되고 있다.

카프로 관계자는 “신규투자를 다방면으로 검토하고 있으며 투자방안이 확정되면 발표하겠다”고 밝혔다.

<허웅 선임기자: hw@chemlocus.com>