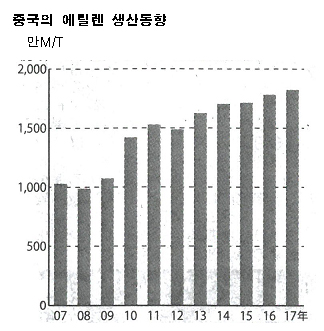

중국은 에틸렌(Ethylene) 생산량이 사상 최대치를 기록했다.

2017년 에틸렌 생산량은 1822만톤으로 전년대비 2.4% 증가함으로써 5년 연속 사상 최고치를 갱신했다.

다만, 중국 GDP(국내총생산) 성장률이 7년 만에 6.9% 대폭 증가한 반면 에틸렌 생산량은 신증설 등이 이루어지지 않으면서 소폭 증가에 그쳤다.

2017년 봄 에틸렌 생산량이 전년동기대비 마이너스를 기록했지만 8월과 9월 각각 14.5%, 17.4%로 급격히 증가한 것으로 알려졌다.

2017년 봄 에틸렌 생산량이 전년동기대비 마이너스를 기록했지만 8월과 9월 각각 14.5%, 17.4%로 급격히 증가한 것으로 알려졌다.

봄에는 2016년 가을 Hangzhou G20 개최 이전에 재고를 비축하기 위해 수요가 신장했지만 개최 기간 중에는 공장 가동을 중단했기 때문이다.

2017년에는 경제 환경이 나쁘지 않았지만 CTO(Coal to Olefin) 등 석탄화학 가동률이 낮아진 것도 생산량 증가를 억제하는 요인으로 작용했다는 분석도 있다.

2018년에는 대형 에틸렌 설비 투자 계획이 소수에 불과해 중국 정부의 환경규제가 가격 및 지방 정유공장 가동에 영향을 미칠 것으로 예상되고 있다.

현재 예정돼 있는 증설 프로젝트는 CNOOC Huizhou Refinery의 정제능력 1000만톤 2기 프로젝트와 CNOOC & Shell Petrochemical의 에틸렌 120만톤 프로젝트 뿐으로 생산능력이 전년대비 약 3-5% 확대될 것으로 파악되고 있다.

2019년에도 Zhejiang Petrochemical과 Hengli Group이 각각 140만톤, 150만톤 크래커를, SP Chemicals은 에틸렌 생산능력 70만톤의 ECC(Ethane Cracking Center)를 상업가동할 예정이다.

모든 프로젝트가 예정대로 진행된다면 에틸렌 생산능력이 2019-2020년 대폭 늘어나 에틸렌 국제가격이 영향을 많이 받을 것으로 예상된다.

한편, 2017년 가을 이후 환경규제에 따라 주택 난방 및 공장 연료가 석탄에서 천연가스로 전환되면서 가스 부족현상이 발생해 메탄올(Methanol) 가격이 급등했으며 MTO(Methanol to Olefin) 생산기업이 원료용 메탄올을 전매하면서 올레핀(Olefin) 가동률이 떨어졌다는 지적도 나오고 있다.

2017년에는 대형 정유공장이 풀가동했지만 Shandong의 소규모 정유공장 대부분은 규제에 의해 생산 중지 또는 가동이 제한되고 있어 앞으로 환경규제가 나프타(Naphtha)를 포함한 석유화학 가격에 적지 않은 영향을 미칠 것으로 예상되고 있다.