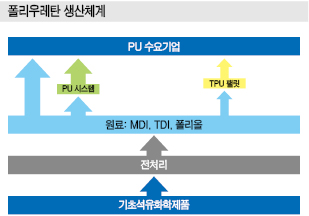

폴리우레탄(Polyurethane) 원료 생산기업들이 시스템 사업으로 전환을 가속화하고 있다.

메이저 및 국내기업들은 폴리우레탄 원료를 단일제품으로만 공급하기에는 수출을 확대하기 어렵고 수익 창출에서도 한계를 느껴 시스템 사업을 확대하고 있다.

폴리우레탄 시스템 및 솔루션 사업은 기초원료인 폴리올(Polyol), 이소시아네이트(Isocyanate), 첨가제 등을 첨가해 수요처의 니즈에 맞는 맞춤형 통합원료를 공급하며 Dow Chemical, Covestro, BASF 등 메이저들이 선도적으로 투자를 확대하고 있다.

국내에서는 폴리올만 생산했던 SKC가 Mitsui Chemicals과 합작으로 MCNS(Mitsui Chemicals & SKC Polyurethane)를 설립함으로써 폴리올, 이소시아네이트 사업을 통합할 수 있는 영업체계를 구축했다.

폴리올과 이소시아네이트의 연계성이 부족한 한화케미칼, KPX케미칼 등도 단일원료 공급에 한계를 느끼고 코스트 절감과 시스템 사업 구축을 위한 합작사업을 고심하고 있는 것으로 알려졌다.

국내에서는 한화케미칼이 KPX케미칼 인수 또는 합작에 대해 관심이 높다는 소문이 확산되고 있다.

폴리우레탄 원료 침체 대비하라!

폴리우레탄 원료 시장은 공급과잉이 심화됨에 따라 생산기업들이 수익 창출과 영업 경쟁력 강화를 위해 시스템 사업으로 영역을 확대하고 있다.

폴리우레탄은 수요기업들이 폴리올, 이소시아네이트 등 원료를 직접 혼합하는 방법과 이미 원료가 배합된 폴리우레탄 시스템을 구입해 단순 가공하는 방법을 주로 채용하고 있다.

특히, 원료 생산기업들은 폴리올, 이소시아네이트 등이 공급과잉으로 전환돼 경쟁이 치열해짐에 따라 시스템 사업을 대부분 영위하고 있다.

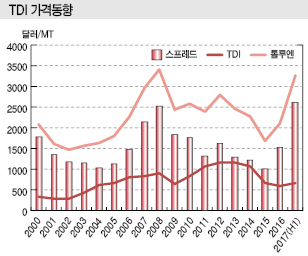

폴리우레탄 원료는 2010년 이후에도 BASF, Covestro 등이 신증설을 이어가고 있는 가운데 중국 Wanhua Chemical, Cangzhou Dahua 등이 신규 진입함에 따라 공급과잉이 더욱 심화되고 있다.

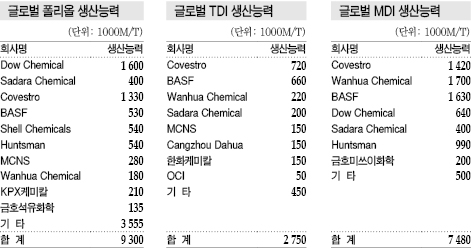

글로벌 TDI 생산능력은 280만톤에 달하지만 수요는 180만톤 수준에 불과하며 MDI(Methylene di-para Isocyanate)는 생산능력이 750만톤인 반면 수요는 550만-600만톤에 그치고 있다.

폴리올은 생산능력이 930만톤에 육박하고 있으나 수요는 600만-700만톤에 불과한 것으로 파악된다.

메이저들은 TDI, MDI 등 이소시아네이트가 공급과잉을 지속해 가격이 하락할 것을 예상하고 가동률을 조정하며 수익성을 유지하는데 급급하고 있다.

Covestro가 2016년 10월 독일 Dormagen 소재 TDI 30만톤 플랜트의 불가항력을 선언했고, BASF는 11월 폭발사고로 Ludwigshafen 소재 30만톤 플랜트를 가동중단했다.

Covestro는 2016년 12월 불가항력을 해제했으나 BASF는 30만톤 플랜트를 2017년 5월 말 재가동한 후에도 여전히 낮은 가동률을 유지해 수급타이트가 완화되지 못하고 있다.

BASF는 정기보수와 손상된 일부설비 문제로 유럽 TDI 및 MDI 플랜트를 여전히 풀가동하기 어렵다고 주장하고 있으며 가동률을 일체 공개하지 않고 있어 수급타이트를 유발하고 있다는 의심을 증폭시키고 있다.

시장 관계자는 “TDI는 2008년부터 4년 단위로 가격이 강세를 나타내는 경향을 나타내고 있다”며 “글로벌 생산설비를 전부 가동하면 공급과잉으로 전환되지만 BASF, Covestro 등 메이저가 생산능력의 50-60%를 차지하며 가동률을 조정해 수급타이트를 조장하고 있다”고 주장했다.

하지만, 중국 및 중동도 폴리우레탄 원료 생산을 확대하고 있어 메이저들이 생산능력 장악으로만 시장을 주도하기에는 역부족인 것으로 판단되고 있다.

이에 따라 메이저를 비롯한 폴리우레탄 원료 생산기업들은 경쟁력을 확보하기 위해 수요기업에게 맞춤형 원료를 공급할 수 있는 시스템 사업에 집중하고 있다.

5대 메이저, 시스템 사업으로 지위 “견고”

폴리우레탄 원료 5대 메이저인 Covestro, BASF, Dow Chemical, Huntsman, Wanhua Chemical은 폴리올, 이소시아네이트, 첨가제 생산설비를 보유해 폴리우레탄 시스템 사업에서도 코스트 경쟁력을 확보하고 있다.

Covestro, BASF는 이소시아네이트를 주로 생산하고 있고 폴리올 사업까지 영위해 폴리우레탄 원료 및 시스템 사업을 장악하고 있다.

Covestro는 MDI 생산능력이 142만톤에 달하며 TDI 72만톤, 폴리올 133만톤으로 파악된다.

BASF는 MDI 163만톤, TDI 66만톤, 폴리올 53만톤 플랜트를 가동하고 있다.

Dow Chemical은 MDI 64만톤에 TDI는 텍사스 Freeport 소재 10만5000톤 플랜트를 2010년 영구폐쇄했으나 아람코(Saudi Aramco)와 합작한 Sadara Chemical이 TDI 20만톤 및 MDI 40만톤 플랜트를 2018년 8월 상업가동함에 따라 시스템 사업 운영이 가능한 것으로 판단된다.

폴리올은 생산능력 160만톤으로 세계 1위를 장악하고 있고 Sadara Chemical이 40만톤을 상업화함에 따라 200만톤으로 확대돼 시장 지위를 견고히 유지할 수 있을 것으로 예상되고 있다.

Huntsman은 MDI 생산능력 99만톤, 폴리올 54만톤을 보유하고 있어 경질 폴리우레탄 중심으로 시장 영역을 유지하고 있다.

Wanhua Chemical은 MDI 170만톤, TDI 22만톤 등 이소시아네이트를 중심으로 생산하고 있으나 시스템 사업을 강화하기 위해 폴리올 사업도 적극화하고 있다.

Wanhua Rongwei와 연질 폴리올 사업부를 통합해 2015년 3월 Polyol SBU를 설립하고 폴리올 시장 진입을 본격화했으며 생산능력은 18만톤으로 파악된다.

Wanhua Chemical은 아시아를 중심으로 TDI, MDI를 공급하며 아시아 폴리우레탄 시장을 장악하는 영업전략을 실행하고 있는 것으로 알려졌다.

한국BASF만 원료 자급화

국내 폴리우레탄 원료 생산기업들은 개별제품 위주로 공급함에 따라 글로벌 경쟁력을 강화하는데 한계를 나타내고 있다.

국내기업들은 TDI를 한국BASF, 한화케미칼, OCI가, MDI는 한국BASF, 금호미쓰이화학이, 폴리올은 KPX케미칼, 한국BASF, SKC, 금호석유화학 등이 생산하고 있어 한국BASF만이 시스템 사업 구축에 유리한 조건을 확보한 것으로 파악되고 있다.

시장 관계자는 “TDI, MDI 등은 2016-2017년 폭발사고로 수급타이트가 발생함에 따라 일시적으로 수익성이 개선됐다”며 “공급과잉으로 전환될 가능성이 높아 원료를 통합할 수 있는 시스템 사업 구축이 요구된다”고 주장했다.

이어 “BASF는 국내에서 생산하는 폴리올 6만-7만톤을 대부분 시스템용으로 투입하고 있다”고 밝혔다.

국내시장은 한국BASF, MCNS가 폴리우레탄 시스템 사업을 적극화하고 있으며 한화케미칼과 KPX케미칼, 금호석유화학·금호미쓰이화학, OCI 등이 폴리올과 이소시아네이트를 공급하고 있다.

Dow Chemical, Huntsman, Wanhua Chemical 등 수입제품도 유입되며 국산과 혼용하고 있으나 한국BASF를 포함 국산 비중이 절대적인 것으로 파악되고 있다.

SKC, Mitsui와 시스템 합작투자 확대

SKC는 2015년 Mitsui Chemicals과 합작해 MCNS를 설립해 폴리우레탄 시스템 사업 투자를 확대하고 있다.

국내 폴리우레탄 시장관계자들은 Mitsui Chemicals의 생산제품이 경쟁력에서 우위를 점하기 어려운 것을 감안하면 SKC가 시스템 사업을 구축하기 위해 합작했을 가능성이 높다는 주장을 제기하고 있다.

MCNS는 중국, 타이, 인도네시아, 미국 등에서 시스템하우스를 가동하고 있으며 2015년 6월 착공한 멕시코 공장을 9개월만에 준공하고 2만톤 상당의 폴리우레탄 시스템을 생산하고 있다.

인디아 북서부 Gujarat와 남부 Chennai에도 1만4000톤 상당의 시스템하우스 2개를 건설했으며 중동 등에서도 신규 건설을 검토하고 있다.

시스템하우스를 앞으로 5년 동안 11개 수준, 폴리우레탄 생산설비를 19개까지 확대해 총 72만톤의 생산능력을 확보할 방침이며, 특히 자동차기업 위주로 공급을 확대할 계획이다.

MCNS는 멕시코가 한국과 일본을 비롯해 글로벌 자동차기업의 핵심시장으로 각광받고 있는 만큼 우수한 품질과 기술력을 바탕으로 빠르게 시장을 점유해나갈 계획이다.

SKC는 2010년 이후 폴리올 사업을 본격화했고 국내 시장점유율을 확대하고 있는 가운데 MCNS를 설립한 이후 KPX케미칼의 점유율을 바짝 뒤쫓고 있는 것으로 파악되고 있다.

폴리올 시장점유율은 2014-2015년 KPX케미칼이 60%를 넘었으나 2016년에는 50% 수준까지 하락한 것으로 파악되고 있다.

반면, SKC는 MCNS가 시스템 사업을 적극화함에 따라 점유율이 20% 수준에서 30%로 크게 확대된 것으로 알려졌다.

시장 관계자는 “MCNS가 폴리올, 이소시아네이트를 맞춤형으로 공급함으로써 KPX케미칼의 장점이었던 배치형 생산방식과 경쟁이 가능한 수준까지 도달했다”며 “KPX케미칼은 폴리올만 집중적으로 공급하고 있으나 이소시아네이트 사업을 보유하지 않아 한계점을 드러내고 있다”고 주장했다.

한화케미칼, 시스템 사업 “눈길”

폴리우레탄 원료는 다운스트림 계열사를 중심으로 내수 공급이 가능하지만 수출을 확대하기 위해서는 시스템 사업 투자가 시급해지고 있다.

글로벌 폴리우레탄 시장을 장악하고 있는 BASF, Covestro 등도 유럽, 미국, 인디아, 중국 등에 시스템 공장을 구축함으로써 수출 영역을 확대할 수 있는 것으로 파악된다.

특히, 폴리우레탄 원료를 현지 시스템 공장에서 배합해 공급함으로써 수요처의 니즈 대응이 가능하고 코스트 경쟁력에서도 우위를 점할 수 있는 것으로 나타나고 있다.

국내시장에서는 한화케미칼 담당자들이 폴리올 사업을 함께 영위할 필요성을 지속적으로 제기하고 있어 KPX케미칼과의 합작 또는 인수을 염두에 두고 있는 것이 아니냐는 소문이 확산되고 있다.

시장 관계자는 “KPX화인케미칼의 일부인력이 한화케미칼로 영입돼 KPX케미칼의 관계가 이어지고 있다”며 “한화케미칼이 KPX케미칼을 인수한다는 이야기가 수요기업을 중심으로 퍼지고 있다”고 밝혔다.

KPX케미칼은 2013-2015년 TDI 시황이 최악으로 치달아 KPX홀딩스가 2014년 KPX화인케미칼을 한화케미칼에게 매각해 폴리우레탄 시스템 사업을 운영하기 어려워졌다.

한화케미칼은 2014-2015년 TDI가 적자생산을 지속해 고전했으나 2016년부터 시황이 개선돼 2017년 사상 최대 영업실적을 기록한 것으로 추정되고 있다.

하지만, TDI 단일제품만 공급함에 따라 영업력을 강화하는데 한계를 느낀 것으로 알려지고 있다.

한화케미칼과 KPX케미칼은 폴리우레탄 원료의 개별제품을 공급하고 있어 합작을 통해 폴리우레탄 시스템 사업을 구축하면 경쟁력을 강화할 수 있을 것으로 기대되고 있다.

KPX케미칼은 배치 방식으로 맞춤형 폴리올을 국내 및 해외시장에 공급하면서 수익성을 유지하고 있으나 경쟁기업들이 이소시아네이트까지 혼합한 시스템을 제시함에 따라 경쟁력 강화가 시급한 것으로 판단되고 있다.

시장 관계자는 “국내기업들은 원료별로 시장점유율을 확대하기 위해 경쟁이 치열한 것으로 파악되고 있으나 시스템 사업을 도입하면 폴리올, 이소시아네이트, 첨가제 등을 한꺼번에 공급할 수 있어 영업효율성이 높아진다“고 덧붙였다.

KPX케미칼, 수출 경쟁력 강화 “시급”

KPX케미칼은 매출의 70% 수준을 시스템 사업을 중심으로 한 수출에서 얻고 있는 SKC와 대조적으로 매출 비중이 내수 70%, 수출 30% 수준으로 나타나고 있다.

내수에는 400여가지의 폴리올을 240여개 수요기업에게 공급하고 있으나 수출 확대를 위해서는 이소시아네이트 생산기업과의 합작을 통해 시스템 사업에 조속히 투자해야 할 것으로 판단된다.

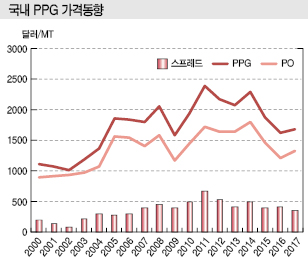

KPX케미칼은 중동, 북아프리카, 동남아, 북미 등에 판매하는 PPG(Polypropylene Glycol) 공급가격이 내수에 비해 낮아 수익성 확보를 위해 국내시장에 집중하고 있는 것으로 알려졌다.

하지만, 국내 폴리우레탄 시장은 글로벌 수요비중의 5% 수준에도 미치지 못해 지속적인 성장을 위해서는 수출시장 공략이 요구되고 있다.

KPX케미칼은 Huntsman 등에게 폴리올을 공급하며 이소시아네이트 생산기업을 중심으로 공급을 확대하고 있으나 자체 사업을 운영하지 않는 이상 역부족인 것으로 판단된다.

원료인 PO(Propylene Oxide)는 2018년 하반기부터 S-Oil로부터 공급받을 예정이어서 경쟁기업인 SKC로부터 PO를 의존할 부담이 사라짐에 따라 구매선 다변화를 통해 코스트 경쟁력을 강화할 수 있을 것으로 예상된다.

KPX케미칼은 원료 수급을 안정화시키기 위해 2016년 10월 PO 저장탱크를 1만톤 증설해 총 2만3500톤에 달하는 저장능력을 확보했다.

하지만, 내수 중심의 영업에 그치고 있어 코스트 경쟁력을 확보하면 SKC 등과의 경쟁이 치열해져 저가공세를 지속함에 따라 오히려 영업마진이 악화될 가능성도 제기되고 있다.

KPX케미칼은 SKC로부터 PO를 톤당 150-200달러 높게 공급받고 있어 코스트 부담이 높은 것으로 알려졌다.

<허웅 선임기자: hw@chemlocus.com>

표, 그래프: <TDI 가격동향, 글로벌 폴리올 생산능력, 글로벌 TDI 생산능력, 글로벌 MDI 생산능력, 폴리우레탄 생산체계, 국내 PPG 가격동향>