국내기업들이 MMA(Methyl Methacrylate) 경쟁력 강화에 집중하고 있다.

국내 MMA 시장은 글로벌 경기 호조로 가전제품, 자동차 수출이 증가함은 물론 원료가격 하락에 힘입어 성장세를 이어가고 있다.

그러나 일본 화학기업들이 MMA 사업을 대폭 확대하고 있어 상대적으로 경쟁력 약화가 우려되고 있다.

일본에서는 Mitsubishi Chemical, Sumitomo Chemical이 MMA 사업을 글로벌화하고 있으며 아시아를 중심으로 세계시장 장악력을 확대하고 있다.

아시아 MMA 수요는 2017년 약 3% 신장했고 매년 6만-7만톤 증가할 것으로 예상되고 있다.

LG·롯데, 수급타이트에 가격경쟁력 “별로”

국내에서는 LG MMA, 롯데MCC, 롯데케미칼이 MMA를 생산하고 있으며 생산능력은 롯데MCC 19만5000톤, LG MMA 18만톤, 롯데케미칼 5만톤으로 총 42만5000톤에 달하고 있다.

국내수요는 약 49만톤으로 생산량을 웃돌아 수입이 증가하고 있다.

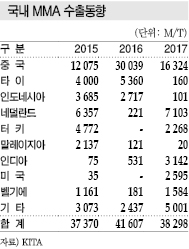

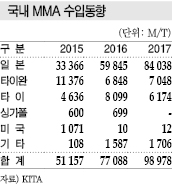

MMA 수입은 2017년 9만8978톤으로 2015년부터 매년 2만톤 가량 증가했으며 수출은 3만8298톤으로 큰 변화가 없는 것으로 나타나고 있다.

LG MMA는 수입에 집중하고 있는 반면 롯데MCC는 수출에 주력하고 있다.

MMA 수입은 일본, 타이완, 타이산이 중심이며, 특히 LG MMA는 일본산을 대량 수입하고 있다. 일본산 수입은 2015년 3만3366톤, 2016년 5만9845톤, 2017년 8만4038톤으로 매년 2만톤 이상 증가했다.

국산 MMA 가격은 2018년 3월 기준 kg당 2950-3050원으로 일본산 220-260엔에 비해 경쟁력이 뒤져 수입이 늘러나고 있는 것으로 판단되고 있다.

LG MMA 관계자는 “PMMA(Polymethyl Methacrylate) 제조용 MMA가 부족해 2017년 8만톤 정도를 일본에서 수입했다”고 밝혔다.

LG전자의 가전제품 판매 호조로 PMMA 수요가 늘어나면서 MMA 수급이 타이트했던 것으로 파악되고 있다.

MMA 수출은 현물거래에 집중돼 중국을 제외하고 국가별 수출량이 불규칙적이며 타이, 인도네시아, 네덜란드, 터키, 말레이지아, 인디아, 미국, 벨기에 등에 수출하고 있다.

중국 정부가 일본, 타이, 싱가폴산 MMA에 반덤핑관세를 부과했으나 일본, 타이, 싱가폴 생산기업들이 다른 판로를 확보함으로써 아시아 MMA 가격이나 수출입에는 거의 영향을 미치지 않고 있다.

롯데MCC 관계자는 “시황이 좋은 지역 위주로 현물거래를 추진할 뿐 장기계약을 체결할 필요성을 느끼지 않고 있다”고 밝혔다.

MMA 시장은 성장세가 이어지는 가운데 추가 증설은 많지 않아 2025년까지 수급이 타이트할 것으로 예상되고 있으며 국내기업들은 MMA를 직접 수출하지 않고 중간소재로 활용하는 방향으로 고부가화를 꾀하고 있다.

LG MMA는 2019년 상반기에 여수 소재 MMA 플랜트를 8만톤 증설할 예정이며 1600억원 이상의 수입대체 효과를 기대하고 있다.

LG MMA 관계자는 “증설이 완료되면 부족물량을 자체 공급해 코스트를 절감할 수 있고 나아가 수익성이 좋은 다운스트림을 생산해 마진을 극대화할 것”이라고 강조했다.

롯데MCC는 생산량의 60-70%를 내수에 공급하고 30-40%를 수출하고 있으나 앞으로는 PMMA 필름을 생산해 마진을 극대화할 계획이다.

롯데케미칼은 생산량 대부분을 롯데첨단소재의 인조대리석용 소재로 공급하고 있는 것으로 알려졌다.

MCH, 글로벌 시장을 제패하겠다!

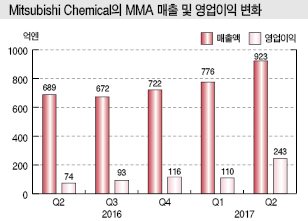

Mitsubishi Chemical(MCH)은 MMA 사업이 호조를 보이고 있다.

세계적으로 플랜트 트러블이 잇따르고 있는 가운데 중국 환경규제 등의 영향으로 거래가격이 상승세를 나타내고 있기 때문이다.

글로벌 시장의 약 40%를 장악하고 있는 MCH는 2017년 2/4분기 다운스트림을 포함한 MMA 사업부문의 영업이익이 246억엔으로 전년동기대비 3배 이상 확대돼 전체 영업실적 향상에 크게 기여한 것으로 나타났다.

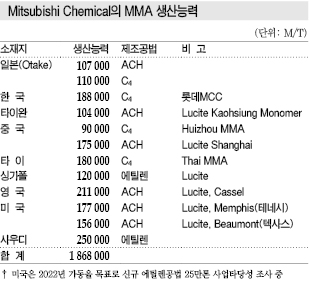

MCH는 경쟁기업을 압도하는 생산능력과 시장점유율, ACH(Acetone Cyanhydrin), C4, 에틸렌(Ethylene) 공법 등 원료 및 공정이 다른 3개 프로세스를 보유하고 있는 기술력과 수요처와 함께 수요 창출을 추진하는 치밀한 판매전략 등이 강점으로 평가되고 있다.

특히, 생산능력을 더욱 확대하는 전략을 추진하고 있다.

사우디에서는 2017년 7월 신규 에틸렌공법 MMA 25만톤 및 PMMA 플랜트를 완공해 2018년부터 본격 가동에 들어갔으며 미국에도 2022년 완공을 목표로 신규 플랜트를 건설하는 방안을 검토하고 있다.

MMA 사업의 영업이익이 2017년 1000억엔 수준에 달했고 수익성을 추가 확대할 수 있을 것으로 예상되기 때문이다.

MCH는 신규 프로세스인 C4 공법 개발을 선도하는 등 코스트 경쟁력을 강화하기 위해 기술력 향상에 힘을 기울이고 있으며 메타크릴산(Methacrylic Acid) 병산체제 확립, 다운스트림인 PMMA 육성에 따른 MMA 자가소비체제 확립 등을 통해 경쟁기업에 뒤처지지 않는 생산체제를 구축하는데 성공한 것으로 평가되고 있다.

에틸렌 프로세스로 경쟁력 강화

글로벌 생산체제 구축에도 성공했다.

1990년대 후반 타이 Map Ta Phut에 해외 최초로 MMA 플랜트를 건설한데 이어 중국, 한국 등으로 생산거점을 확대했고, 2008년에는 세계 1위로 도약하기 위해 1600억엔을 투입해 Lucite를 인수했다.

Lucite는 영국 ICI와 미국 DuPont의 MMA 사업을 이어받은 글로벌 최대 메이저로 유럽, 미국을 중심으로 생산체제를 구축하고 있는 가운데 세계 최초로 신규 에틸렌공법을 개발해 주목받았다.

Mitsubishi Chemical로 통합된 Mitsubishi Rayon은 에틸렌공법을 확보하기 위해 Lucite를 인수한 것으로 알려졌다.

아시아 MMA 시장은 C4 공법이 주류를 이루었으나 Lucite는 C4 기술을 보유하지 않은 가운데 수요가 신장하고 있는 아시아 시장을 공략하기 위해 신규 프로세스 개발에 주력해 에틸렌, 메탄올(Methanol)을 원료로 사용하는 에틸렌공법을 개발함으로써 경쟁력 확보에 성공했으나 경영이 악화되면서 투자펀드 산하로 넘어갔다.

Mitsubishi Rayon은 압도적인 원료코스트 경쟁력을 확보하고 있는 중동기업 등에 Lucite가 넘어가면 시장구도가 크게 변화할 것으로 판단하고 Lucite 인수를 단행했고 글로벌 최대의 MMA 생산기업으로 도약함과 동시에 신규 에틸렌공법을 확보함으로써 경쟁력을 대폭 강화한 것으로 평가되고 있다.

MCH는 MMA 사업의 차기 성장전략으로 사우디에 이어 미국에 MMA 플랜트를 신규 건설하기 위해 타당성 검토를 진행하고 있다.

MMA 수급을 고려할 때 2022년 완공을 고려하고 있다.

글로벌 수요 신장을 중심으로 플랜트 건설비용, 원료인 에틸렌 코스트, 중국 신증설 등을 종합적으로 감안할 방침이다.\

수요 신장에 대응해 단순히 플랜트를 신설하는 방안과 경쟁력이 낮은 기존 설비를 가동 중단하고 신규 설비를 건설하는 방안을 검토하고 있는 것으로 알려졌다.

기존 플랜트는 경쟁력 강화를 추진하고 있다.

공정과 유지보수방법이 조금씩 달라 공통된 유지보수방법을 도입해 경쟁력을 향상시킬 계획이며 프로세스 개선, 신규 촉매 개발, 유틸리티 사용량 감축 등을 통해 생산성을 끌어올림과 동시에 환경문제에도 적극 대응할 방침이다.

SCC, PetroRabigh 생산제품 공급 본격화

Sumitomo Chemical(SCC)은 아시아·태평양 지역을 대상으로 PetroRabigh 생산제품 공급을 본격화한다.

Sumitomo Chemical Asia(SCCA)를 통해 페놀(Phenol), MMA 판매를 시작했으며, 특히 세계적으로 수급이 타이트한 MMA는 싱가폴 플랜트 생산능력을 확대하기로 결정했다.

다만, 싱가폴은 탄소세 도입을 검토하고 있어 디지털 기술을 활용해 온실가스(GHG) 배출량 감축 대책을 마련해야 할 것으로 판단하고 있다.

PetroRabigh는 No.1 플랜트를 풀가동하고 있고 2017년 말까지 페놀, MTBE(Methyl Tertiary Butyl Ether), MMA, PMMA, LDPE(Low-Density Polyethylene), PA(Polyamide) 6 등 No.2 프로젝트 설비들도 상업가동에 돌입했다. 아로마틱(Aromatics) 생산설비는 2018년 들어 상업가동에 들어간 것으로 알려졌다.

PetroRabigh 생산제품 중 페놀, MMA, PMMA, PA6 등은 이미 판매를 개시했고 판매량을 꾸준히 늘려나간 후 용도 및 시장 최적화를 진행할 계획이다.

다만, PE는 북미산 유입 본격화에 대비해 LDPE를 중심으로 중국 이외 시장 개척을 진행하고 있다. 인디아를 중점 개척하는 방안을 놓고 고심하고 있다.

MMA는 판매 호조가 지속되고 있으며 싱가폴 생산여력이 충분한 관계로 생산량 확대를 검토하고 있다.

2018년에는 PetroRabigh가 건설한 9만톤 플랜트를 풀가동할 계획이며 MMA 시장구조 변화, 수요전망 등을 분석해 생산량 확대가 필요하다고 판단하면 적극 대응할 나설 방침이다.

SCC는 싱가폴에서 계열3사를 통해 다양한 석유화학제품을 생산하고 있으며 날로 심화되는 경쟁에서 살아남기 위해 디지털 기술을 활용해 생산 효율성 향상에 주력하고 있다.

SCCA는 인공지능(AI), IoT(사물인터넷)로 PMMA 수율을 향상시키고 생산설비의 부품 갱신주기를 최적화했을 뿐만 아니라 MMA 생산설비의 유지보수 업무를 효율화하는데 총력을 기울이고 있다.

싱가폴 정부가 2019년부터 탄소세를 도입할 계획이고 화학설비 대부분이 과세대상에 포함돼 코스트 증가가 확실시되고 있기 때문으로, SCC는 생산설비의 GHG 배출량 감축에 디지털 기술을 활용하는 방안을 검토하고 있다.

Evonik, MMA 사업 축소 검토

Evonik Industries는 MMA, PMMA를 비롯한 메타크릴레이트(Methacrylate) 사업을 축소할 것으로 예상되고 있다.

글로벌 시장점유율 2위에 수익성도 뛰어난 것으로 파악되고 있으나 특수 첨가제, 동물영양제 등 특수화학제품에 경영자원을 집중하기 위해 매각, 제휴 등을 통해 메타크릴레이트 사업에서 철수하기로 결정했다.

Evonik은 2017년 메타크릴레이트 사업 매출이 약 15억유로로 MCH에 이어 글로벌 2위를 기록했다.

MMA는 약 60만톤 생산체제를 구축하고 있으며 PMMA는 Plexiglas 브랜드로 높은 평가를 받고 있으나 장기적인 성장 목표와 포트폴리오가 맞지 않기 때문이다.

Evonik은 메타크릴레이트 사업의 경쟁력을 향상시키기 위해 연구개발(R&D)에 힘을 기울인 결과 여러 단계에 걸쳐 에틸렌과 메탄올로부터 메타크롤레인(Methacrolein)을 생산한 후 원스텝으로 MMA로 전환하는 신규 공법을 개발했다.

LiMA(Leading in Methacrylates) 공법으로 Evonik이 개발한 촉매 시스템에 기반을 두고 있으며 생산수율이 90%를 넘어설 뿐만 아니라 이산화탄소(CO2) 배출량을 대폭 감축할 수 있는 강점이 부각되고 있다.

Evonik은 연구개발 성과에 따라 새로운 체제로 전환한 후에도 경쟁력을 확보할 수 있을 것으로 판단하고 있으며 장기적인 성장을 목표로 특수화학제품 투자를 집중할 방침이다.

특수 첨가제, 동물영양제, 3D프린팅, 전자 관련제품, 단열 시스템을 비롯한 스마트 소재, 헬스케어 영역을 주목하고 있다.

특수 첨가제는 Air Products로부터 인수한 사업이 2017년 수익 증가에 기여했으며 해초에서 유래하는 오메가3지방산을 상업화하기 위해 DSM과 50대50으로 합작기업을 설립했다.

또 특허 보유 독자기술을 활용해 배양한 식물기관으로부터 화장품 유효성분을 추출해 판매하고 있으며, 3D프린팅용으로 수요가 신장하고 있는 PA12 파우더 생산능력을 대폭 확대하는 등 다양한 프로젝트를 진행하고 있다.<정세진·강윤화 기자>

표, 그래프: <국내 MMA 수출동향, 국내 MMA 수입동향, Mitsubishi Chemical의 MMA 매출 및 영업이익 변화, Mitsubishi Chemical의 MMA 생산능력>