세계 석탄 무역구도가 변화하고 있다.

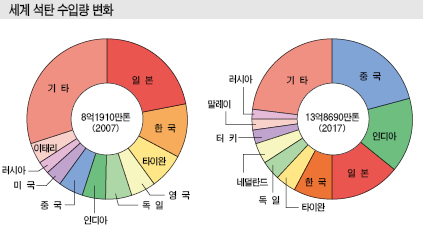

국제에너지기구(IEA)에 따르면, 세계 석탄 무역량은 2017년 약 14억톤으로 전년대비 5% 증가했으며 수입량은 중국, 인디아, 일본 순으로 나타났다.

장기간 최대 수입국으로 자리매김하던 일본은 4년 연속 중국, 인디아에 뒤처진 가운데 공급이 과점화됨에 따라 가격협상 주도권을 상실하기 시작한 것으로 알려졌다.

한국도 발전4사 및 포스코가 석탄 수입을 과점하고 있으나 협상력이 약해 일본과 비슷한 처지로 전락한 것으로 판단되고 있다.

석탄은 화력발전을 비롯해 철강 원료로 주로 사용되고 있다.

일본은 1964년 세계 최대의 석탄 수입국으로 부상한 이후 오랫동안 견고한 영향력을 유지했다.

중국과 인디아는 자체 생산으로 내수를 충당했으나 소비량 증가의 영향으로 수입을 확대해 중국은 2011년, 인디아는 2014년 일본을 제치고 각각 1위와 2위로 부상했다.

글로벌 석탄 시장은 최근 과점현상이 나타나고 있다.

4대 메이저인 리오틴토(Rio Tinto)가 2018년 석탄 사업에서 완전히 철수한데 이어 Anglo American도 철수를 준비하고 있으며, BHP Billiton은 원료탄에 집중하고 있고, 글렌코어(Glencore)는 일반탄을 중심으로 사업을 확대하고 있다.

중국과 인디아는 단기·현물거래가 주류를 이루고 있다. 자체 생산으로 부족한 물량을 수입하고 있어 내수시장 수급에 맞춘 유연한 대응이 필요하기 때문이다.

단기·현물거래는 전체 석탄 거래에서 차지하는 비율이 낮고 정책 및 수급에 따른 가격변동 리스크가 높은 것으로 파악되고 있다.

안정공급을 중시하는 일본 및 한국기업들은 주도권을 잡은 후 고정가격으로 장기계약을 체결하고 있으나 영향력이 약화됨에 따라 현물가격이 장기 고정가격에 영향을 미치고 있는 것으로 나타났다.

이에 따라 일본 경제산업성은 전문가들로 석탄시장연구회를 구성해 조달 안정화를 위한 방안을 마련하고 있다.

단기·현물시장 안정화를 최우선 해결과제로 꼽고 있다.

먼저, 일본기업이 진입해 시장을 확대함으로써 가격변동 리스크를 억제함과 동시에 수급을 적절히 반영한 가격지표를 구축할 것을 요구하고 있다.

석탄화력은 재생에너지 도입 확대로 전원을 조정하는 역할이 요구되고 있어 일본 수요기업 사이에서도 수요에 유연하게 대응할 수 있는 단기·현물거래에 대한 니즈가 높아지고 있다.

다만, 공급기업의 판매물품 도착지 제한이 걸림돌로 작용하고 있다.

사실상 재판매를 제한하는 것으로, 계약 갱신 시 해당조항을 삭제해 과잉물량 전매가 가능해지면 단기·현물거래가 증가할 것으로 판단하고 있다.

일본 경제산업성은 LNG(액화천연가스) 시장에서도 동일한 문제가 발생함에 따라 끈질긴 협상 끝에 해당조항을 삭제한 바 있으나 과점시장을 형성하고 있는 석탄에도 동일하게 대응할 수 있을지 의문시되고 있다.