|

2017년 석유화학 13%에 정유 6% 불과 … 정유의 NCC 진출 도화선

화학저널 2019.01.07

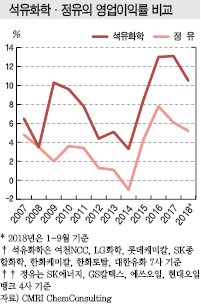

국내 4개 정유기업의 영업이익률이 7개 석유화학기업 영업이익률의 절반 수준에도 미치지 못하는 것으로 나타났다.

화학경제연구원 컨설팅사업부(CMRI Chem Consulting)에 따르면, 2017년 정유4사의 총 매출액은 96조6467억원, 영업이익은 5조8602억원으로 영업이익률이 평균 6.1%에 그쳤다.

반면, 6대 NCC(Naphtha Cracking Center)를 포함한 7대 석유화학기업은 2017년 매출액이 79조1619억원, 영업이익은 10조3893억원으로 영업이익률이 13.1%를 기록해 정유4사 평균의 2배를 웃돈 것으로 분석됐다.

2018년 1-9월에도 정유4사는 매출액 86조7585억원, 영업이익 4조4971억원으로 영업이익률이 5.2%에 그쳤으나 석유화학 7사는 매출액 63조7350억원, 영업이익 6조6744억원으로 영업이익률이 10.5%로 정유4사의 2배를 넘었다.

매출액은 정유4사가 석유화학 7사에 비해 36% 많았으나 영업이익은 33% 적었다.

최근 10년간 정유4사와 석유화학 7사의 영업이익률도 2008년 3.5%로 동일했을 때를 제외하고는 항상 석유화학이 2-5배 이상 앞섰다.

특히, 2009년에는 석유화학 7사의 영업이익률이 10.3%에 달했으나 정유4사는 2.0%에 그쳤고, 석유화학산업이 최근 10년 사이 최저 영업이익률을 기록한 2014년에도 석유화학은 3.3%로 플러스를 유지했으나 정유는 마이너스 0.1%로 적자를 나타낸 바 있다.

정유와 석유화학 모두 최근 10년간 최대 호황을 누린 2016년과 2017년에도 석유화학 7사는 영업이익률이 2016년 13.0%, 2017년 13.1%로 10%를 넘었으나 정유는 2016년 7.8%, 2017년 6.1%에 그쳤다.

정유4사는 2016년과 2017년 최대 호황을 구가했음에도 불구하고 석유화학 수익률에는 크게 미치지 못한 것으로 평가된다. 정유4사는 2016년과 2017년 최대 호황을 구가했음에도 불구하고 석유화학 수익률에는 크게 미치지 못한 것으로 평가된다.

2016년 영업이익률은 에쓰오일 9.9%, GS칼텍스 8.3%, 현대오일뱅크 7.3%, SK에너지 6.1% 순이었고, 2017에는 현대오일뱅크 6.9%, 에쓰오일과 GS칼텍스가 각각 6.6%, SK에너지 4.6% 순으로 나타났다.

정유기업 사이에서도 수익률 차이가 나는 것은 사업구조에 차이가 있기 때문으로, 여러 요인에 따라 부침이 결정되나 석유화학 매출비중이 높은 에쓰오일과 GS칼텍스가 상대적으로 안정성을 확보하고 있는 것으로 평가되고 있다.

에쓰오일은 2017년 매출비중이 정유 78%, 석유화학 14%, 윤활유 8%로 나타났으나 영업이익은 정유 46%, 석유화학 24%, 윤활유 30%로 석유화학이 정유를 크게 앞섰다. 윤활유는 수익률이 높아 매출 비중이 8%에 불과했으나 영업이익은 30%를 차지했다.

GS칼텍스는 2017년 매출비중이 정유 85%, 석유화학 12%, 윤활유 3%를 나타냈으나 영업이익은 정유 67%, 석유화학 23%, 윤활유 10%로 역시 석유화학과 윤활유의 영업이익률이 크게 앞선 것으로 분석된다.

정유와 석유화학의 영업이익률 격차는 최근 정유4사의 석유화학 사업 진출에 도화선으로 작용한 것으로 판단된다.

석유정제 사업으로는 수익을 담보할 수 없다고 판단해 자체 보유하고 있는 원료 및 유분을 최대한 활용해 다운스트림인 석유화학 부문 진출을 추진하고 있다.

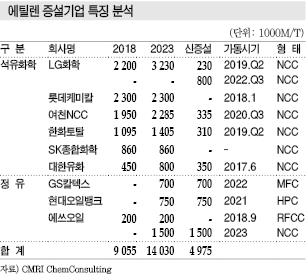

최근 정유3사가 석유화학 시장 진출을 잇따라 발표함에 따라 2023년에는 정유3사의 에틸렌(Ethylene) 생산능력이 315만톤에 달할 것으로 예상되고 있다.

현대오일뱅크가 2021년 완공 목표로 롯데케미칼과 50대50 합작으로 에틸렌 생산능력 75만톤의 HPC(Heavy Feed Petrochemical Complex)를 건설하고, GS칼텍스는 2022년 완공 예정으로 에틸렌 70만톤의 MFC(Mixed Feed Cracker)를 건설할 계획이다.

에쓰오일도 2023년 완공 목표로 에틸렌 150만톤의 NCC 건설을 검토하고 있다. 2018년 완공한 HS-RFCC(High Severity-Residue Fluid Catalytic Cracker)를 포함하면 에틸렌 생산능력이 170만톤에 달하게 된다.

국내 에틸렌 생산능력은 2017년 865만톤에서 2023년 1403만톤으로 크게 확대되고 생산기업도 석유화학 6사에 정유 3사를 포함 9사로 늘어나게 된다.

그러나 수출을 중심으로 대외여건이 악화되고 경쟁이 갈수록 치열해지고 있어 최근 2년간의 수익성을 기대하기는커녕 적자가 우려되고 있다.

석유화학 플랜트 운영 및 영업에서 우위에 있는 석유화학기업과 원료 측면에서 강점이 있는 정유기업 사이의 경쟁에서 누가 웃을 수 있을지 주목되고 있다.

일본과 같이 정유와 석유화학이 협업을 통해 코스트를 다운시키고 경쟁력을 강화하는 협력정신은 기대할 수 없는 상태이다.

표, 그래프: <석유화학·정유의 영업이익률 비교, 정유기업의 매출액 및 영업이익 구조(2017), 에틸렌 증설기업 특징 분석>

|