용제(Solvent)는 페인트, 인쇄잉크를 시작으로 수지, 접착제, 의약·농약, 액정·반도체·기계 세정 등 광범위한 분야에 투입되고 있다.

최근에는 건강에 대한 인식이 향상됨과 동시에 환경규제가 강화됨에 따라 휘발성 유기화합물(VOCs) 함유율을 낮추어 안전성을 높이는 등 환경부하를 낮춘 친환경 타입의 수요가 증가하고 있다.

이에 따라 용제 생산기업들은 신제품 개발에 주력하고 있다.

일본은 리먼 브라더스 사태에 따른 세계적인 경제 불황과 동북지방 대지진의 영향으로 용제 수요가 침체됐으나 일부 품목을 제외하고 서서히 회복조짐을 보이고 있다. 생산량도 수출 확대에 힘입어 증가세를 나타내고 있다.

일본산 용제는 품질 및 기능성이 뛰어나 아시아를 중심으로 수요가 증가하고 있으며 고기능제품 뿐만 아니라 범용제품도 경쟁력이 높아 글로벌 시장에서 영향력을 계속 강화하고 있다.

일본시장은 성숙단계에 들어선 것으로 파악되고 있으나 최근 들어 수요가 다시 증가하고 있다.

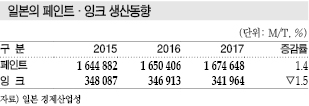

페인트용은 생산량이 4년 연속 증가했으며, 인쇄잉크용은 식품포장 등에 사용되는 그라비아 인쇄용 에스터(Ester)계가 호조를 보이고 있고, 전자소재 정밀세정용은 고기능·고순도제품을 중심으로 수요가 늘어나고 있다.

MEK, 한국 수출 9만톤 육박

MEK(Methyl Ethyl Ketone)는 용해성이 뛰어나 페인트, 인쇄잉크, 접착제, 수지가공 등 다양한 분야에 사용되고 있다.

글로벌 MEK 수요는 약 100만톤으로 아시아가 70% 수준을 차지하고 있으며 아시아에서는 중국과 일본이 주요 공급국으로 자리잡고 있다.

일본에서는 Maruzen Petrochemical(MPC), JXTG에너지, 이데미츠코산(Idemitsu Kosan) 3사가 MEK를 생산하고 있으며 생산능력은 약 31만톤으로 생산량의 절반 가량을 수출하고 있다.

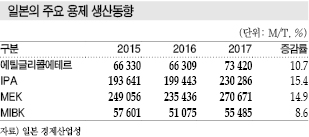

일본은 2017년 내수 및 수출이 모두 증가함에 따라 MEK 생산량이 27만671톤으로 전년대비 14.9% 증가했다. 2016년 잇따른 정기보수의 영향에서 벗어났기 때문으로, 동북지방 대지진이 발생하기 전 기록한 2010년의 26만5765톤을 넘어섰다.

수출은 14만8009톤으로 16.3% 증가했다. 인도네시아 수출은 1만8812톤으로 69.9% 급증했으며 최대 수출국인 한국은 8만8010톤으로 4.4%, 베트남은 1만2780톤으로 45.1%, 인디아 역시 1만1400톤으로 45.1% 늘어났다.

생산량에서 수출입을 가감한 내수는 12만2662톤으로 13.3% 증가했다.

일본은 MEK 내수가 2010년 14만톤 수준에 달했으나 동북지방 대지진의 영향으로 일시적으로 원료 조달이 어려워짐에 따라 페인트용 등이 다른 용제로 대체되며 수요가 감소한 바 있다.

이후 경기가 회복됨과 동시에 수요가 서서히 증가해 최근에는 동북지방 대지진 이전 수준에 근접하고 있는 것으로 나타났다.

MIBK(Methyl Isobutyl Ketone)는 용해성이 높은 중비점 용제로 선박, 중방식, 자동차용 페인트, 시너 등이 주요 용도이다.

2017년 생산량은 5만5485톤으로 8.6%, 수출량은 2만7591톤으로 12.4%, 내수는 2만7943톤으로 4.2% 증가했다.

국내에서는 금호P&B화학만이 6만톤 플랜트를 통해 MIBK를 생산하고 있다.

다만, 내수가 2만톤 이하에 불과해 중국에 2만5000-2만7000톤 수출하고 있으나 중국이 한국산 MIBK에 18.5-32.3% 수준의 반덤핑관세를 부과함에 따라 수익성 악화가 우려됐다.

하지만, 실제로는 중국이 전체 MIBK 수요 12만톤 가운데 절반을 수입에 의존하고 있어 반덤핑 조치 직후에도 수입을 바로 줄이지 못함에 따라 큰 타격은 없는 것으로 파악된다.

IPA, 아시아 수요 신장으로 수출 호조

알코올(Alcohol)계 용제는 IPA(Isopropyl Alcohol), 부탄올(Butanol), 에탄올(Ethanol), 옥탄올(Octanol) 등이 사용되고 있다.

IPA는 페인트, 그라비아잉크, 전자소재 세정제, 농약 합성원료, 계면활성제, 의약품 추출용제 등으로 투입되고 있다.

글로벌 수요는 180만톤, 아시아는 80만톤으로 추정되고 있다.

일본에서는 JXTG에너지, 도쿠야마(Tokuyama), Mitsui Chemicals(MCC) 3사가 생산하고 있으며 생산능력은 총 22만2000톤으로 파악되고 있다.

일본 IPA 플랜트들은 원유-나프타(Naphtha)부터 일괄생산체제를 구축하고 있어 경쟁력이 높으며 생산량의 절반 가량을 수출하고 있다.

2017년 생산량은 23만286톤으로 15.4%, 판매량은 22만9829톤으로 10.6% 늘어났다.

아시아 수요 신장에 따라 수출이 대폭 증가함과 동시에 내수도 확대됐기 때문이다.

수출량은 2013년 약 61% 급증한 이후 증가세를 계속하고 있으며 거의 전량을 아시아 지역에 내보내고 있다.

2017년 수출량은 11만1053톤으로 27.0% 늘어났다.

타이완은 전자소재용 등 고순도제품 수요가 많아 최대 수출국으로 자리매김하고 있으며 2017년 수출량이 1만6809톤으로 15.6% 증가했다.

인도네시아 수출도 1만6322톤으로 32.5% 증가했으며 타이 수출은 2016년 감소세를 나타냈으나 2017년에는 1만4232톤으로 5.0% 늘어났다.

인디아 수출은 9702톤으로 무려 11배나 폭증했다. 전체 수요의 절반 가량을 차지하고 있는 의약·농약용 내수가 연평균 6-7% 신장한 영향으로 파악된다.

반면, 수입량은 1만5754톤으로 20.5% 감소했다. 2016년 크게 줄어든 싱가폴산 수입은 3580톤으로 4.4배 급증했으나 중국산은 1158톤으로 약 75% 급감했다.

내수는 13만4987톤으로 2.4% 증가했다.

LG화학·이수화학도 수출에 주력

국내에서는 LG화학과 이수화학이 IPA를 생산하고 있으며 최근 수출에 집중하고 있는 것으로 알려졌다.

LG화학은 프로필렌(Propylene) 베이스 IPA 4만5000톤 플랜트, 아세톤(Acetone) 베이스 10만5000톤을 가동하고 있으며, 이수화학은 아세톤 베이스 6만톤을 가동하고 있다.

국내 IPA 수출량은 2017년 8만4144톤으로 증가했고 2018년 1-11월에도 8만2309톤으로 전년동기대비 6.2% 늘어난 것으로 파악된다.

특히, 인디아에 주로 수출하고 있으며 인디아 수출은 2014년 1만4918톤으로 처음으로 1만톤을 넘긴 이후 2015년 1만6710톤으로 증가하고 2016년과 2017년에는 각각 2만3287톤과 2만1429톤으로 2만톤 이상을 기록했다.

2018년에는 1-11월 수출량이 1만9767톤에 달했고 월간 1000톤 이상을 수출함에 따라 3년 연속 2만톤을 넘은 것으로 추정되고 있다.

미국 수출 역시 2016년 51톤에 불과했으나 2017년 9556톤으로 급증하고 2018년 1-11월 1만6284톤으로 급증세를 지속하며 호조를 이끈 것으로 파악된다.

최근에는 아시아 시장에서 일본산의 영향력이 약화돼 한국산의 존재감이 더 확대되고 있다.

일본은 프로필렌 공법을 주로 채용하고 있으나 채산성이 악화돼 생산량을 줄이고 있는 것으로 알려졌다.

반면, 국내기업은 LG화학이 프로필렌과 아세톤 공법 플랜트를 모두 가동하고 있어 시황에 맞추어 공급하는 것이 가능하고, 이수화학은 아세톤 공법만 채용해 2018년 하반기 이어진 아세톤 가격 하락에 힘입어 수출을 확대한 것으로 파악되고 있다.

초산에틸, 그라비아잉크용 수요 급증

에스테르계 용제는 초산에틸(Ethyl Acetate)이 주류를 이루고 있으며 수요가 꾸준히 신장하고 있다.

초산에틸은 VOCs가 거의 발생하지 않고 쉽게 냄새를 제거하는 등 친환경성이 뛰어나 톨루엔(Toluene) 등 다른 유기용제를 대체하는 용도로 널리 보급되고 있다.

특히, 최근에는 식품포장에 사용되는 그라비아잉크용 수요가 확대되고 있으며 페인트, 잉크, 점·접착제, 의약·농약 등에 다양하게 투입되고 있다.

앞으로도 수요가 연평균 2-3% 수준 증가할 것으로 예상되고 있다.

일본에서는 쇼와덴코(Showa Denko)가 11만톤, 다이셀(Daicel)이 7만5000톤 생산체제를 구축하고 있다.

쇼와덴코는 2014년 오이타(Oita) 컴플렉스에서 원료 에틸렌(Ethylene)에 초산(Acetic Acid)을 직접 부가하는 고효율 플랜트를 가동한 이후 수요가 더욱 신장할 것으로 예상됨에 따라 촉매 개량 및 보틀넥 해소를 통해 생산능력을 10만톤에서 11만톤으로 확대했다.

다이셀은 초산과 바이오 에탄올을 원료로 초산에틸을 생산하고 있다.

일본은 2011년 동북지방 대지진에 따른 MEK 플랜트 가동중단 등의 영향으로 MEK를 초산에틸로 전환하는 움직임이 가속화됐고, 이후에도 친환경성이 뛰어난 특징을 바탕으로 다른 유기용제를 대체하는 수요가 증가하고 있다.

일본에서는 식품포장에 사용되는 그라비아인쇄용이 호조를 보이고 있으며 전자소재 관련, 점·접착제, 의약·농약 관련수요가 꾸준한 것으로 파악되고 있다.

다만, 일본 초산에틸 시장은 내수가 약 25만톤에 달하는 반면 생산능력이 18만5000톤에 불과해 나머지를 수입에 의존하고 있다.

2017년 수입량은 11만6788톤으로 3.4% 증가했으며 중국산이 90% 수준으로 대부분을 차지하고 있다.

중국산은 2005년부터 수입하기 시작했으며 2013년 수입량이 13만5000톤에 달한 이후 감소세를 계속해 2015년부터 10만톤 안팎을 유지하고 있다.

PG계, 고순도제품 중심으로 안정 성장

글리콜에테르(Glycol Ether)계 용제는 PG(Propylene Glycol)계와 EG(Ethylene Glycol)계로 구분된다.

PG계 용제는 친환경성 및 안전성이 뛰어나 EO(Ethylene Oxide)계 용제를 일부 대체했으나 대체수요가 일단락됨에 따라 전자소재 정밀세정용 등 고기능제품을 중심으로, EO계는 페인트, 잉크, 세정용 등으로 안정적인 수요를 확보하고 있다.

PG계 용제는 PGME(Propylene Glycol Monomethyl Ether)와 PGME에 초산을 반응시켜 용해력을 더욱 향상시킨 PGMEA(Propylene Glycol Monomethyl Ether Acetate)가 대표적이다.

PGME는 레지스트 박리제 등 전자소재 관련 세정제용이 50% 수준을 차지하고 있으며 페인트, 잉크 등에도 사용되고 있다.

일본 수요는 지상파 디지털방송이 시작돼 액정TV 생산이 크게 늘어난 2010년 최고치를 기록한 이후 디스플레이 생산이 축소됨과 동시에 감소세로 전환됐다.

그러나 정밀세정용을 중심으로 꾸준한 수요를 확보하고 있어 최근 수년간 1만7000톤 수준을 유지하고 있다.

PGMEA 수요는 레지스트 박리제가 40% 수준을 차지하고 있으며 페인트, 인쇄잉크가 뒤를 잇고 있다.

아시아에서는 액정패널 생산이 급속도로 증가하고 있는 중국을 중심으로 수요가 확대되고 있으며 앞으로도 고순도제품을 중심으로 안정적인 성장이 예상되고 있다.

EG계 용제는 EGME(Ethylene Glycol Monobutyl Ether)가 주류를 이루고 있다.

페인트용이 약 80%를 차지하고 있으며 자동차, 음료캔 등의 도장에 사용되는 수계 페인트를 중심으로 시장이 확대됐다.

일본 수요는 3만톤 이상으로 정점에 달한 이후 PG계로 전환이 가속화되며 감소세로 전환됐으나 용해력이 높은 특성 등 기본적인 성능 및 사용 편리성이 뛰어나 2만8000톤 수준을 유지하고 있다.