석유화학 시장에서 아시아의 위상이 계속 확대되고 있다.

일본 경제산업성이 발표한 석유화학 중장기 전망에 따르면, 에틸렌(Ethylene)계 유도제품은 2016-2022년 세계 수요가 연평균 3.7%, 생산능력은 3.4% 증가할 것으로 예상되고 있다.

2021년까지의 수급 전망에 비해 각각 0.7%포인트, 0.1%포인트 상향 조정된 것으로, 최근 중국, 동남아를 중심으로 한 수요 신장에 미국과 중국이 꾸준히 신증설 프로젝트를 추진하고 있는 점을 반영한 것으로 파악된다.

아시아, 중국·아세안 중심으로 수요신장 주도

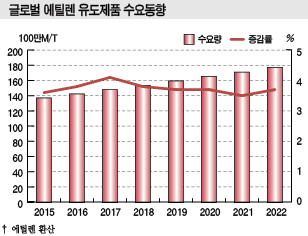

세계 에틸렌 유도제품 수요는 아시아가 증가세를 견인할 것으로 예상된다.

에틸렌 유도제품 수요는 국제유가, 석유제품 가격이 끊임없이 변동하는 가운데 에틸렌 환산으로 2016년 1억4200만톤에 달함으로써 전년대비 3.7% 신장했다.

2017년 이후 2012년의 유럽 금융불안 영향이 약화되고 세계적인 경기침체 국면이 회복되며 수요가 더 빠르게 되살아나고 있어 2022년에는 에틸렌 유도제품 수요가 1억7730만톤으로 2016년에 비해 3500만톤 증가하고 2016-2022년 수요 신장률은 연평균 3.7% 수준을 나타낼 것으로 예측되고 있다.

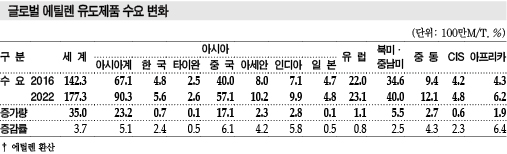

아시아 수요 신장률은 중국이 6.1%, 아세안(ASEAN)이 4.2%에 달함으로써 전체적으로 3.7%로 높은 증가세를 나타낼 것으로 예상된다.

반면, 유럽, 북미 및 중남미, 중동은 정체되거나 소폭 증가하는데 그쳐 세계시장에서 아시아의 영향력 확대가 계속될 가능성이 높아지고 있다.

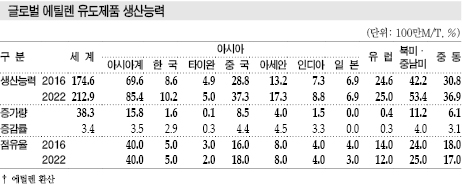

세계 에틸렌 유도제품 생산능력은 2016년 말 기준 에틸렌 환산으로 1억7460만톤에 달했으며 2018년 시점에서 2022년까지 상업가동할 가능성이 높은 프로젝트를 베이스로 추산하면 2022년에는 2억1290만톤으로 3830만톤, 연평균 3.4% 늘어날 것으로 예측되고 있다.

북미 및 중남미는 생산능력 증가율이 4.0%로 가장 높은 수준을 나타낼 것으로 판단된다.

북미를 중심으로 저가 셰일가스(Shale Gas)를 활용하는 신증설 프로젝트가 다수 진행되고 있기 때문으로, 세계시장에서 차지하는 비중도 2016년 24.0%에서 2022년에는 25.0%로 확대될 것이 확실시되고 있다.

북미 셰일 관련 프로젝트는 당초 2017-2018년부터 본격화되며 세계 석유화학 시장에 큰 파장을 일으킬 것으로 예측됐으나 건설코스트 상승, 국제유가 폭락 등의 영향으로 가동시점이 대체로 2019-2020년으로 지연됐다.

생산능력, 중국·북미 중심으로 확대

아시아 생산능력 증가율도 3.5%로 높은 수준을 나타낼 것으로 예상된다.

중국은 2020년까지 실시하는 제13차 5개년계획을 통해 에틸렌 크래커를 7개 지역에 집약시키고 있고 신규건설을 검토하는 등 영향력을 키워나가고 있다.

중국에서는 SP Chemicals이 2019년 봄 완공 예정으로 장쑤(Jiangsu)에서 진행하고 있는 ECC(Ethane Cracking Center) 프로젝트가 주목받고 있다.

아세안, 인디아도 신증설을 추진하고 있고 아세안은 생산능력 증가율이 연평균 4.5%, 인디아는 3.3%에 달하고 있다.

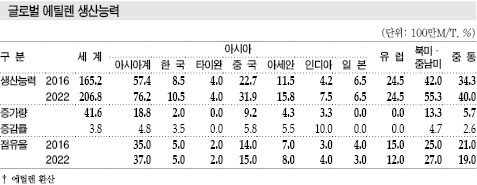

세계 에틸렌(모노머) 생산능력은 2016년 1억6520만톤에서 2022년 2억680만톤으로 4160만톤 늘어나 연평균 증가율이 3.8%에 달할 것으로 예상된다.

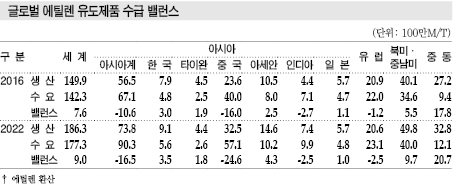

수요와 생산능력 전망치를 바탕으로 수급을 도출하면, 중국은 에틸렌 공급이 2016년 2360만톤에서 2022년 3250만톤으로 890만톤 늘어나는 반면 수요가 5710만톤으로 1710만톤 증가해 수요초과가 1600만톤에서 2460만톤으로 확대될 것으로 판단된다.

석탄화학, NCC(Naphtha Cracking Center), ECC 신증설을 통해 공급을 확대하고 있으나 수요 신장폭이 커 수요초과 상태에는 변함이 없고 오히려 심화될 가능성이 제기되고 있다.

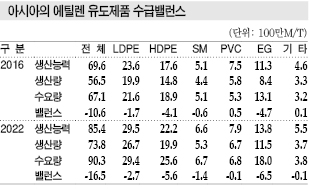

아시아 전체적으로는 중국과 인디아의 수요초과 상태가 계속되며 2022년 수요초과량이 1650만톤을 기록할 것으로 예상되고 있다.

특히, PE(Polyethylene) 수요초과가 580만톤에서 830만톤으로 늘어나고, EG(Ethylene Glycol)도 470만톤에서 650만톤으로 대폭 증가할 것으로 판단된다.

반면, 북미는 생산능력 확대가 본격화되며 2022년 공급과잉이 1114만톤으로 2016년에 비해 2배 정도 늘어날 것으로 분석된다.

중동도 공급과잉이 2016년 1780만톤에서 2022년 2074만톤으로 294만톤 늘어나고, 유럽은 수요초과가 2016년 120만톤에서 2022년 250만톤으로 130만톤 확대될 것으로 예상된다.

에틸렌, 한국 신증설 적극화로 공급과잉 심화

아시아 에틸렌 시장은 국내 신증설 열풍과 일본의 투자 재개가 겹치며 공급과잉이 우려되고 있다.

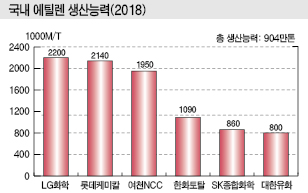

한국석유화학협회에 따르면, 국내 에틸렌 생산능력은 2018년 기준 LG화학 220만톤, 롯데케미칼 214만톤, 여천NCC 195만톤, 한화토탈 109만톤, SK종합화학 86만톤, 대한유화 80만톤으로 총 904만톤에 달하고 있다.

특히, 앞으로 3-4년 동안 크게 증가할 것으로 예상된다.

롯데케미칼은 2018년 9-10월 정기보수 기간에 여수 크래커 생산능력을 100만톤에서 120만톤으로 20만톤 증설해 11월 말 가동했다.

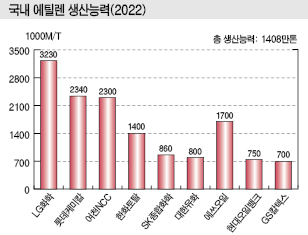

LG화학도 2019년 대산 소재 NCC를 100만톤에서 123만톤으로 23만톤 증설함으로써 총 생산능력을 220만톤에서 243만톤으로 확대할 계획이다. 여수 NCC도 2021년까지 에틸렌 생산능력을 250만톤에서 330만톤으로 80만톤 증설할 방침이다.

한화토탈 역시 2019년 6월까지 대산에 5395억원을 투입해 에틸렌 31만톤을 증설함으로써 총 생산능력을 109만톤에서 140만톤으로 확대할 예정이다.

여천NCC 또한 2020년까지 여수 소재 에틸렌 3기의 생산능력을 195만톤에서 230만톤으로 35만톤 확대할 계획이다.

정유기업들도 스팀 크래커 투자에 나서고 있다.

GS칼텍스는 2022년까지 여수공장 인근에 에틸렌 생산능력 70만톤의 혼합 올레핀 생산설비(MFC: Mixed Feed Cracker)를 건설할 계획이고, 현대오일뱅크도 롯데케미칼과 합작으로 에틸렌 생산능력 75만톤의 NCC를 건설할 방침이다.

에쓰오일은 온산 정유공장 인근에 에틸렌 생산능력 150만톤의 스팀 크래커와 올레핀 다운스트림 플랜트를 건설하기 위해 5조원을 투입하는 방안을 검토하고 있다. 2018년 HS-RFCC(High Severity-Residue Fluid Cracking Center)를 완공함으로써 에틸렌 20만톤과 함께 프로필렌(Propylene) 생산능력 66만톤을 확보한 바 있다.

석유화학, 신증설 투자액 15조원 상회

국내 석유화학 투자액은 2018년 발표금액만 15조원에 달하는 것으로 파악되고 있다.

최근 정유기업들이 NCC 투자를 잇따라 발표하고 석유화학기업들도 기초원료와 함께 고부가가치 사업 확대를 적극화하고 있기 때문이다.

LG화학은 4조원 이상을 설비투자에 투입한다.

2조6000억원은 여수 NCC의 에틸렌 80만톤 증설 및 고부가 폴리올레핀(Polyolefin) 80만톤 증설에, 2조원은 중국 EV 배터리 공장 건설에 투입할 방침이다.

GS칼텍스는 석유화학 사업 확대에 2조6000억원을 투입할 계획이다.

기존 정유 중심의 사업구조에서 벗어나 나프타를 활용해 석유화학 기초원료인 에틸렌을 중심으로 비정유 사업을 확대할 방침이다.

에쓰오일도 석유화학 2단계 프로젝트에 2023년까지 총 5조원 이상을 투자하는 방안을 검토하고 있다.

에틸렌 생산능력 150만톤의 스팀 크래커와 올레핀 다운스트림 플랜트를 건설하기 위한 프로젝트로, 2015년 약 4조8000억원을 투입한데 이은 대규모 투자계획이어서 주목된다.

현대오일뱅크 역시 롯데케미칼과 합작한 현대케미칼에 2조7000억원을 투입해 에틸렌 75만톤 크래커를 건설할 방침이다.

유일하게 에틸렌 신증설 투자에 나서지 않는 SK이노베이션은 미래 먹거리로 주목하고 있는 배터리 사업에 투자를 집중하며 현재 계획된 투자액만 1조6000억원에 달하고 있다.

3월 헝가리 전기자동차(EV) 배터리 공장에 8400억원을 투입했고 중국 배터리 공장 건설에도 8200억원을 투자할 계획이다.

11월에는 2022년 완공을 목표로 미국 조지아에 EV 배터리 9.8GWh 공장을 신규 건설하기로 결정했다고 밝혔다. 총 1조1396억원을 투입하며 생산제품을 폭스바겐(Volkswagen)에게 공급할 것으로 알려졌다.

국내기업들은 반도체와 마찬가지로 석유화학도 규모화 경쟁이 필요한 분야라고 판단하고 있으며, 정유기업들은 지속가능한 성장을 위해 석유화학 등 비정유 사업 확대에 주력하고 있다.

그러나 다수의 관련기업들이 비슷한 시기에 유사한 투자를 진행하고 있어 공급과잉 심화가 우려되고 있다.

특히, 에틸렌은 국내 생산능력이 2018년 9월 기준 928만톤에 달하고 현재 발표된 신증설 계획이 마무리되는 2023년에는 1559만톤으로 68% 급증할 것으로 예상된다.

반면, 에틸렌 수요는 연평균 4-6% 증가하는데 그치고 중국기업들도 정유공장과 석유화학 설비를 통합한 복합설비 구축에 나서고 있어 3-4년 이내에 공급과잉에 따른 마진 축소가 불가피할 것으로 예상되고 있다.

일본, 석유화학 디보틀넥킹 적극화

일본 화학기업들도 에틸렌 디보틀넥킹을 다시 추진하고 있다.

도소(Tosoh)는 에틸렌 생산능력을 49만3000톤으로 유지하나 요카이치(Yokkaichi) 소재 NCC에 2019-2020년 소형 분해로 대신 대형 분해로를 도입함으로써 효율화를 도모할 계획이다.

대형 분해로 도입과 함께 잉여 메탄(Methane)을 활용하기 위해 가스터빈을 건설하고 연료효율을 높일 방침이며 남은 분해로를 예비로로 활용해 정기보수 기간 동안에도 가동률을 낮추지 않는 방안을 검토하고 있다.

투자액 100억엔 정도를 계획하고 있으며 투자액과 효율화 효과를 감안해 최종결정할 방침이다.

쇼와덴코(Showa Denko)도 오이타(Oita) 소재 에틸렌 크래커의 효율화를 추진하고 있으며, Asahi Kasei Chemicals(AKC)과 Mitsubishi Chemical(MCH)이 NCC 부문을 통합한 Asahi Kasei Mitsubishi Chemical Ethylene은 미즈시마(Mizushima) 소재 스팀 크래커를 2017년 정기보수하면서 에틸렌 생산능력을 1만톤 추가했다.

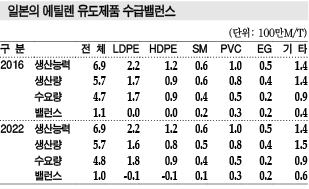

아시아 석유화학 시장은 폴리올레핀 수요가 꾸준히 증가하는 가운데 일본이 2014-2016년 대대적인 에틸렌 생산능력 축소를 감행함에 따라 수급이 급격히 타이트해졌다.

아시아 석유화학 시장은 폴리올레핀 수요가 꾸준히 증가하는 가운데 일본이 2014-2016년 대대적인 에틸렌 생산능력 축소를 감행함에 따라 수급이 급격히 타이트해졌다.

이에 따라 국내 석유화학기업들이 영업실적 호조를 누렸으며 수익성 개선을 바탕으로 신증설 투자를 확대하고 있다.

하지만, 아시아 시장의 양호한 환경은 북미 셰일 베이스 석유화학 프로젝트의 완공이 지연된 영향이 크기 때문에 장기적인 관점에서는 위험한 것으로 판단된다.

또 중국이 2017년부터 에틸렌 생산능력을 지속적으로 확대해 생산능력을 1800만톤 이상으로 확대할 예정이어서 중국 수출의존도가 높은 국내기업들은 수익성 악화가 불가피해지고 있다.

따라서 단기적인 수익성 확대에 집착하기보다 수출처 다변화, 생산품목 다변화 및 고부가화 등 장기적인 전략을 세워야 할 것으로 지적되고 있다.

신증설 경쟁으로 수익성 하락 불가피

최근 정유기업들의 잇따른 NCC 투자 발표로 에틸렌 수익성 하락이 우려되고 있다.

현재 국내 정유기업 가운데 NCC를 가동하고 있는 곳은 자회사 SK종합화학을 통해 에틸렌 총 생산능력 86만톤의 크래커 2기를 가동하고 있는 SK이노베이션뿐이다.

그러나 석유화학기업들도 NCC 증설을 계획하고 있는 가운데 다른 정유기업들의 진출이 가속화되면서 에틸렌 공급과잉 심화가 불가피해지고 있다.

국내 에틸렌 생산량은 월평균 75만톤이나 현재까지 발표된 신증설 계획을 감안하면 2023년경 110만톤에 달할 것으로 예상된다.

이에 따라 그동안 영업이익률 15-20% 수준을 유지하는 고수익 사업으로 자리매김했던 NCC가 2022년 이후에는 수익성 하락에 고전할 것으로 우려되고 있다.

정유기업들은 국내시장 뿐만 아니라 세계적으로도 EV 보급 확산 및 대체에너지 사용량 증가를 타고 석유제품 수요가 감소할 것에 대비해 기존설비를 유효하게 활용하면서 수익성을 대폭 확대할 수 있는 석유화학 사업에 관심을 나타내고 있다.

특히, 석유화학기업들이 2014-2015년 대두된 미국 ECC 및 PE 플랜트 건설 붐으로 에틸렌 마진이 악화될 것을 우려해 설비투자를 주저했던 것도 정유기업들에게 기회가 된 것으로 파악된다.

LG화학, 화학사업 수익성 확보 “고민”

LG화학(대표 신학철)은 대규모 석유화학 투자를 계속할지 주목되고 있다.

신학철 부회장은 석유화학 투자 확대를 적극 추진했으나 신임 문성현 부회장은 정밀화학 및 스페셜티 확대에 관심이 많은 것으로 알려지고 있다.

LG화학은 여수 소재 NCC 증설에 2조6000억원을 투입할 방침이다. 2021년 하반기 상업가동을 목표로 에틸렌 생산능력을 80만톤을 확대해 총 330만톤 생산체제를 구축하고 폴리올레핀도 약 80만톤 증설할 계획이다.

LG화학은 대산 소재 에틸렌 104만톤, 여수 소재 116만톤 크래커를 중심으로 폴리올레핀 및 유도제품을 생산하고 있다.

최근에는 미국, 중동, 중국기업의 대두에 대비해 LiB(리튬이온전지), 전자소재, 생명과학에 투자하는 등 사업 포트폴리오를 다각화하고 있으며, 특히 LiB 관련사업에 적극적으로 투자해 국내외에서 배터리 및 소재 생산을 강화하고 있다.

그러나 수익이 기대만큼 신장하지 않아 수익원 확보에 고심하고 있다.

LG화학은 2018년 1-9월 영업이익이 1조9545억원 가운데 석유화학이 1조8891억원으로 무려 96.5%를 차지한 반면, 배터리는 1134억원, 소재는 마이너스 198억원을 나타냈으며 생명과학 역시 361억원에 그치며 석유화학에 크게 미치지 못했다.

NCC 증설에 앞서 여수에 약 3000억원을 투입해 2019년 상반기까지 아크릴산(Acrylic Acid) 18만톤, SAP(Super-Absorbent Polymer) 10만톤을 증설하고 대산에서는 프로판(Propane) 베이스 에틸렌 생산능력을 23만톤 확대할 계획이다.

한화케미칼, 석유화학 설비투자 5조원?

한화케미칼(대표 김창범)도 석유화학 설비투자에 5조원을 투입할 계획이라고 발표했으나 의문이 제기되고 있다.

한화그룹은 최근 3년 동안 매년 3조원씩 투자해왔으며 투자액을 연평균 30% 이상 확대해 석유화학, 항공·방위, 서비스, 태양광발전 등 주력 사업에서 대규모 설비투자를 실시할 예정이다.

5년간 총 22조원을 투입하는 것으로, 전체 매출액이 당초 전망한 70조원에서 2023년 100조원으로 확대될 것으로 기대하고 있다.

투자액은 석유화학이 최대 5조원, 항공·방위 관련 및 서비스 사업은 각각 4조원을 계획하고 있으며 태양광발전 사업 역시 정부가 추진하고 있는 신재생에너지 도입 계획에 맞추어 수요가 급증할 것으로 기대하고 대규모 설비투자를 계획하고 있다.

특히, 석유화학은 코스트 경쟁력 강화, 글로벌 사업 확대 등을 위해 경영자원을 집중시킬 계획으로 앞으로 5년 동안 가장 많은 투자가 이루어질 것으로 예상된다.

대림산업과 합작한 여천NCC가 여수 에틸렌 34만톤 증설 프로젝트를 계획하고 있고, 한화토탈도 대산에서 에틸렌 31만톤 증설을 추진하고 있다.

대산에서는 PE도 2019년 완공을 목표로 40만톤 증설 프로젝트를 진행하고 있으며, 고순도 노말헵탄(Normal Heptane) 생산설비를 2018년 5월 완공하고 상업가동에 돌입했다.

한화케미칼은 2017년 매출 9조3000억원, 영업이익 6300억원을 기록했으나 2018년에는 1-9월 매출액이 3조906억원으로 전년동기대비 1430억원 늘어났으나 영업이익은 4007억원으로 766억원 격감하는 등 수익 개선이 크게 둔화됐다.

<강윤화 선임기자: kyh@chemlocus.com>

표, 그래프: <글로벌 에틸렌 유도제품 수요동향, 글로벌 에틸렌 유도제품 수요 변화, 글로벌 에틸렌 유도제품 생산능력, 글로벌 에틸렌 생산능력, 국내 에틸렌 생산능력(2018), 국내 에틸렌 생산능력(2022), 글로벌 에틸렌 유도제품 수급 밸런스, 일본의 에틸렌 수급동향, 일본의 에틸렌 유도제품 수급밸런스, 아시아의 에틸렌 유도제품 수급밸런스>