|

HDPE·LLDPE, 중국수요 침체로 … 중국 신증설도 영향

화학저널 2019.05.06

PE(Polyethylene)는 아시아 현물가격 약세가 계속되고 있다.

나프타(Naphtha) 강세를 타고 에틸렌(Ethylene) 가격이 상승하며 일부 PE 그레이드는 톤당 1000달러대 중반을 형성했으나 중국 수요 부진이 영향을 미쳐 HDPE(High-Density PE)와 LLDPE(Linear Low-Density PE) 모두 상승동력을 상실해가고 있다.

특히, 하반기에는 중국, 말레이지아가 신증설 플랜트를 가동할 예정이어서 반등으로 전환될 가능성이 낮아지고 있다. 특히, 하반기에는 중국, 말레이지아가 신증설 플랜트를 가동할 예정이어서 반등으로 전환될 가능성이 낮아지고 있다.

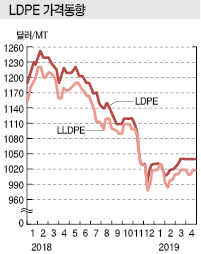

아시아 PE 현물가격은 4월 초 HDPE가 1050달러, LDPE 1040달러, LLDPE 1010달러를 형성했다. LLDPE, HDPE는 1개월 정도 보합세를 유지한 후 10달러씩 하락했고 LDPE는 변동이 없었다.

나프타 현물가격이 550-560달러로 상승하고 에틸렌도 나프타 강세의 영향으로 1050달러로 상승한 후 960달러로 폭락했으나 PE와 에틸렌의 스프레드는 100달러에도 미치지 못하고 있다. 중합코스트 150달러를 고려하면 적자가 50달러 수준으로 분석된다. PE와 나프타의 스프레드도 톤당 450달러 수준으로 중합코스트 450-500달러를 밑돌고 있다.

중국수요 부진이 장기화되고 있기 때문으로, 중국이 LLDPE를 대량 사용하는 농업용 필름 성수기가 도래하고 있지만 거래량이 많지 않고 파이프용 HDPE도 비슷한 양상이 나타나고 있다.

미국산 셰일가스(Shale Gas) 베이스 PE가 대량 유입되고 있는 것도 영향을 미치고 있다.

미국산 PE는 중동산보다 톤당 30-40달러, 동남아, 한국, 타이완산보다 50-60달러 정도 낮으며 2018년 4분기에 동남아 시장에 3배 늘어난 30만톤이 유입되면서 아시아 현물가격 하락을 견인한 것으로 파악되고 있다.

동남아에 미국산이 대량 유입되면서 상대적으로 가격경쟁력이 낮은 동남아산과 중동산이 중국으로 수출됨으로써 공급과잉을 야기한 것으로 판단되고 있다.

시장 전문가들은 아시아 PE 가격이 2019년 내내 약세를 장기화할 것으로 예상하고 있다.

에틸렌 현물가격이 PE보다 높거나 비슷한 수준을 형성하면서 PE를 생산하는 대신 에틸렌 상태로 상업판매하려는 생산기업들이 등장할 수 있으나 중국의 LDPE, HDPE 신증설로 수급이 완화될 가능성이 더욱 높아지고 있기 때문이다.

중국에서는 Zhejiang Petrochemical을 비롯해 Hainan Refining & Chemical, Hengyi 등이 신증설을 통해 LDPE 90만톤, HDPE 60만톤을 9월 이후 상업 가동할 예정이다.

한편, LLDPE 현물가격은 4월10일 CFR FE Asia 톤당 1020달러로 보합세를 형성했다.

일부에서 필름 그레이드 인상을 추진하고 있으나 농업용 필름 생산적기가 지나 수급타이트로 이어지지 않고 있다.

반면, C6 메탈로센(Metallocene) 그레이드 LLDPE는 4월3일 CFR FE Asia 1230달러로 80달러 폭등한데 이어 4월10일 1250달러로 20달러 추가 상승했다.

무역상들이 정기보수를 이유로 C6 베이스 강세 전략을 강화하고 있기 때문으로, C8 베이스 mLLDPE는 C6 베이스보다 톤당 50-100달러 높은 수준을 요구하고 있다.

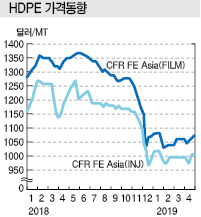

HDPE는 4월10일 인젝션(Injection) 그레이드가 CFR FE Asia 1020달러, 블로우몰딩(Blow-Molding)은 1060달러, 필름(Film)은 1080달러, 얀(Yarn)은 1080달러를 형성했다.

표, 그래프: <LDPE 가격동향, HDPE 가격동향>

|