아시아 2-EH(Ethylhexanol) 현물가격이 약세를 면치 못하고 있다.

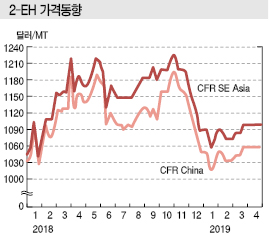

아시아 2-EH 가격은 2018년 가을 톤당 1200달러에 근접한 후 10월 말부터 급락세로 돌변해 2019년 1월에는 1000달러대 초반으로 떨어졌고 3월 약간 반등했으나 4월 들어서도 여전히 1000달러대 중반에 머물러 있다.

원료 프로필렌(Propylene) 약세의 영향이 컸고, 수요 증가세가 둔화된 가운데 가동률이 80%대로 높은 수준을 유지하며 공급과잉 상태가 이어지고 있기 때문이다.

2019년에는 4분기에 인디아가 5만톤을 증설하고 기존 플랜트들도 80%대 가동률을 유지함에 따라 당분간 약세 행진이 계속될 것으로 예측된다.

2-EH는 글로벌 수요가 약 450만톤, 공급능력은 550만톤으로 80% 수준으로 가동해도 수급타이트로 전환되기 어려운 것으로 판단되고 있다.

중국이 공급과잉의 주범으로, 중국은 과거 주요 수입국이었으나 2013년 이후 신증설을 본격화해 현재는 글로벌 수요는 물론 공급도 절반을 장악하고 있다.

아시아 가격은 중국이 신증설 투자를 확대한 2013년에도 한차례 대폭 하락했고, 특히 2013년 하반기에는 프로필렌을 하회할 정도로 급락한 바 있다.

하지만, 2014년부터 중국 신증설 움직임이 일단락되면서 공급과잉 기조가 점점 약화됐고 2016년에는 신규설비 건설이 이루어졌음에도 수요 증가가 활발해 오히려 수급이 타이트 양상을 나타냈다.

2-EH 가격은 2016년 톤당 700-800달러에서 2017년 900-1000달러로 크게 올랐고 2018년에도 프로필렌 가격 상승을 타고 봄-가을 사이에는 1100달러대로 강세를 유지했다.

4월5일에는 CFR China 톤당 1060달러, CFR SE Asia 1100달러를 형성했다.

2-EH는 2018년 11월부터 프로필렌이 약세를 나타내며 동반 하락했고 2019년에는 공급과잉이 심화돼 추가 하락할 가능성이 제기되고 있다.

아시아 신증설 프로젝트가 인디아 5만톤 1건에 불과하지만 기존 플랜트들이 2018년에 이어 2019년에도 높은 수준의 가동률을 유지하는 반면 수요는 대폭 증가를 기대하기 어려운 상황이 이어지고 있기 때문이다.

DOP(Dioctyl Phthalate)가 2-EH를 원료로 사용하지 않는 DINP(Diisononyl Phthalate)로 전환되고 있는 영향이 크게 작용하고 있다.

가소제는 PVC를 중심으로 플래스틱에 유연성을 부여하기 위해 첨가하며 DOP를 비롯해 DEHP(Diethylhexyl Phthalate), DBP(Dibutyl Phthalate), DINP, DIDP(Diisodecyl Phthalate) 등 프탈레이트(Phthalate)계가 70% 이상을 차지하고 있으며 비프탈레이트계인 아디핀산(Adipic Acid)계, 인산(Phosphoric Acid)계, 에폭시(Epoxy)계는 30% 수준에 머무르고 있다.

그러나 유럽을 중심으로 프탈레이트계 규제를 강화하고 있어 2-EH가 영향을 크게 받고 있다.

유럽연합(EU)은 전기·전자제품 유해물질 사용제한 지침(RoHS)을 통해 DEHP와 함께 BBP(Butyl Benzene Phthalate), DBP, DIBP(Diisobutyl Phthalate) 함유량을 중량의 0.1% 미만으로 제한키로 결정하고 2019년부터 의료기기 등 특수제품을 제외하고는 생산 및 수입을 금지하고 있다.

이에 따라 2-EH는 공급과잉 해소가 어려워 당분간 하락추세가 계속될 것으로 예상된다.

국내에서는 한화케미칼이 12만톤 체제로 최대 생산능력을 보유하고 있다.

한화케미칼은 여수 소재 2-EH 12만톤 플랜트의 정기보수를 마치고 3월 말 재가동한 후 곧바로 가동률을 80%로 끌어올렸고 4월9일부터 풀가동체제로 전환한 것으로 알려졌다.

타이완의 Nanya Plastics도 마일랴오(Mailiao) 소재 2-EH 20만5000톤 플랜트를 80-90% 수준으로 가동하고 있다.