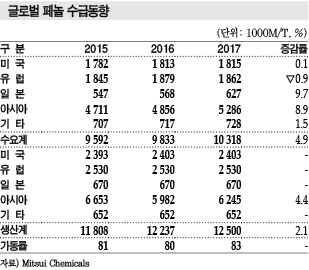

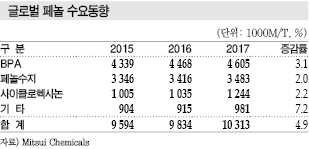

글로벌 페놀(Phenol) 수요는 2017년 1031만톤으로 전년대비 4.9% 증가했다.

BPA(Bisphenol-A)용이 461만톤으로 3.1%, 페놀수지(Penolic Resin)용이 348만톤으로 2.0%, 나일론(Nylon) 원료인 사이클로헥사논(Cyclohexanone)용이 124만톤으로 20.2%, 기타가 98만톤으로 7.2% 늘었다.

페놀 수요는 BPA용과 페놀수지용이 전체의 약 80%를 차지하고 있으며 BPA는 PC(Polycarbonate) 및 에폭시수지(Epoxy Resin) 제조용이 주류를 이루고 있다.

BPA와 페놀수지는 대부분 최종적으로 자동차, 사무·전자기기, 건축 관련분야에 사용됨에 따라 경제성장률과 밀접한 관계를 나타내고 있다.

글로벌 수요는 일본이 62만톤으로 9.7%, 일본을 제외한 아시아가 529만톤으로 8.9% 신장했으나 미국은 182만톤으로 0.1%, 기타는 73만톤으로 1.5% 증가에 그쳤고 유럽은 186만톤으로 0.9% 감소했다.

세계 페놀 플랜트 가동률은 83% 수준으로 2016년에 비해 약간 상승했다.

LG·금호 증설 경쟁에도 수익 개선 탄력

국내 페놀 수요는 2017년 99만4000톤으로 최근 5년간 연평균 4.0%로 높은 증가세를 나타냈다.

페놀 생산량도 131만톤으로 연평균 8.5% 늘어나고 수출 역시 34만6000톤으로 20.1% 늘어나는 등 시장이 폭발적으로 성장하고 있다.

페놀 생산량 증가는 금호P&B화학이 2016년 38만톤 플랜트를 신규 건설해 총 생산능력을 68만톤으로 확대하고, LG화학 역시 60만톤으로 증설하는 등 전체 생산능력이 128만톤으로 대폭 늘어난데 따른 것으로 판단된다.

전체 수요의 85% 이상을 차지하고 있는 BPA 생산이 호조를 보이고 있는 것도 크게 작용했다.

BPA용 수요는 2013년 70만톤에서 2017년 91만5000톤으로 크게 늘어났다. BPA의 주요 수요처인 에폭시수지 및 PC 생산 증가에 따른 것으로, BPA는 에폭시용으로 30%, PC용으로 67% 투입되고 있다.

국도화학은 에폭시수지 생산능력을 최근 3-4년간 꾸준히 확대해 2018년 현재 65만3000톤 체제를 갖추고 있으며, 금호P&B화학도 15만2000톤으로 증설해 국내 총 생산능력이 2012년 47만2000톤에서 2018년 87만6000톤으로 크게 확대됐다.

이에 따라 에폭시수지 생산량은 2017년 기준 67만0000톤으로 최근 5년간 연평균 9.9% 증가했다. 전기전자용 및 접착제용 수요가 영향을 미친 것으로 파악된다.

PC 생산능력은 롯데첨단소재가 24만톤에서 2020년까지 11만톤을 증설해 35만톤으로 확대하는 등 국내 총 생산능력이 2018년 64만톤에서 2020년 75만톤으로 확대될 것으로 예상된다.

따라서 페놀의 최대 수요처인 BPA 생산능력은 금호P&B화학 45만톤, LG화학 45만톤, 삼양이노켐 15만톤 등 2018년 1050만톤에 달했으며 가동률이 95%에 육박하고 있다.

중국, 반덤핑관세 부과 재연장 “우려”

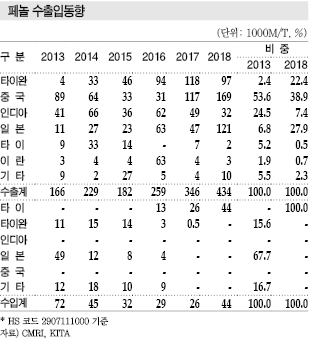

국내시장이 활기를 띠고 있음은 물론 반덤핑으로 짓눌려 있던 수출도 활기를 보여 최근 5년간 20.1% 급증했다.

페놀 수출량은 2017년 34만6000톤으로 중국 34%, 타이완 34%, 인디아 14%, 일본 14%로 중국과 타이완이 전체의 68%를 차지했다.

페놀은 2004년부터 2015년까지 11년간 중국이 반덤핑관세를 부과해 수출이 감소했으나 2016년부터 다시 증가세로 돌아서 2017년까지 30-40% 증가한 것으로 나타났다.

중국 정부는 2018년 3월26일부터 2019년 3월26일까지 1년간 한국산 수입제품에 대한 반덤핑 조사에 다시 착수했으며 2019년 9월 말까지 조사기간을 연장할 계획이다.

조사 대상기업은 LG화학, 금호P&B화학과 미국 셸케미칼(Shell Chemicals), 수노코(Sunoco), 이네오스(Ineos), 다우케미칼(Dow Chemical), 올린(Olin), Altis, Vinmar International, Kolmar Americas, Georgia Gulf, Mount Vernon Chemicals, 허니웰(Honeywell), 사빅(Sabic), EU(유럽연합)는 Ineos Petrol, 베르살리스(Versalis), Cepsa, Domo Caproleuna, 보레아리스(Borealis), Novapex, Royal DSM, 일본 미쓰이케미칼(Mitsui Chemicals), 미츠비시케미칼(Mitsubishi Chemical), Nippon Steel & Sumitomo Metal(NSSMC), 타이 PTT Phenol 등이다.

조사 대상기간 동안 국내기업은 2017-2018년 최혜국대우관세 5.5%를 부과받았으며 중국 수출량은 2014년 6만6520톤으로 전체의 30.7%, 2015년 3만3561톤으로 20.5%, 2016년 3만4373톤으로 13.9%, 2016년 1만8339톤으로 11.9%, 2017년 8만6840톤으로 31.5%, 2018년 16만9082톤으로 38.9%를 차지했다.

조사 대상기간 동안 국내기업은 2017-2018년 최혜국대우관세 5.5%를 부과받았으며 중국 수출량은 2014년 6만6520톤으로 전체의 30.7%, 2015년 3만3561톤으로 20.5%, 2016년 3만4373톤으로 13.9%, 2016년 1만8339톤으로 11.9%, 2017년 8만6840톤으로 31.5%, 2018년 16만9082톤으로 38.9%를 차지했다.

KOTRA는 국내기업들의 덤핑마진을 23.76%로 추정하고 있다. 아울러 미국은 36.42%, EU 30.44%, 일본 27.01%, 타이 28.64%로 파악하고 있다.

LG화학, 금호P&B화학 및 산업통상자원부는 중국 수입시장에서 한국산 페놀이 차지하는 비중이 크지 않다는 점을 감안해 중국의 공정하고 객관적인 조사를 계속 요청할 예정이다.

페놀은 모처럼 경기가 호조를 보이고 있으나 중국이 다시 보호무역을 강화하려는 움직임을 보이고 있어 어두운 그림자가 다시 드리우고 있다.

LG·금호, 글로벌 시황 호조 “수혜”

페놀은 2018년 BPA 수요가 호조를 이어가고 중국에서 페놀공법 사이클로헥사논 플랜트가 신규 가동함으로써 호조를 나타냈다.

중국 및 인디아의 신증설에도 불구하고 쉘케미칼의 가동중단에 따라 미국산 유입이 감소했기 때문이다.

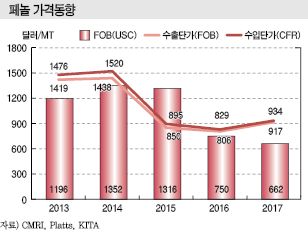

페놀 현물가격은 2018년 10월 FOB Rotterdam 톤당 1373달러로 폭등하는 등 2018년 초강세를 나타냈다.

세계 1위인 영국 Ineos Phenol이 10월 말 불가항력을 선언하는 등 중부유럽 가뭄으로 원료인 큐멘(Cumene) 공급이 원활치 않자 일시적으로 가동을 중단함으로써 수급타이트를 유발했다.

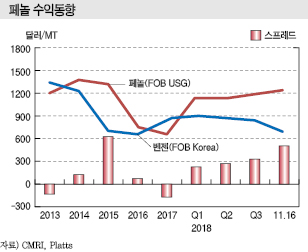

이에 따라 페놀 수익성도 2018년 크게 개선됐다.

페놀 국제가격은 2017년 FOB USG 톤당 662달러, 벤젠(Benzene)은 FOB Korea 831달러로 단순 스프레드가 마이너스 169달러로 적자를 나타냈다.

그러나 2018년 1분기에는 페놀 1123달러, 벤젠 891달러로 스프레드가 플러스 232달러로 벌어졌고 4분기에는 페놀 1211달러, 벤젠 712달러로 499달러에 달했다.

페놀이 초강세를 나타내면서 자체소비가 많은 LG화학보다는 내수판매 및 수출비중이 높은 금호P&B화학의 수익성이 크게 개선된 것으로 평가된다.

최근 3년간 2%대의 영업이익률에 머물던 금호P&B화학은 2018년 1분기에 15.2%의 영업이익률을 기록했고 3-4분기에 더욱 개선된 것으로 추정되고 있다.

아시아 페놀 가격은 2016년 말부터 벤젠이 상승함에 따라 2017년 1-3월 1000달러를 돌파한 이후 벤젠과 함께 하락세로 전환돼 900달러 안팎을 유지했다.

그러나 미국 페놀 생산기업들이 8월 말 발생한 허리케인의 영향으로 일부 플랜트 가동을 중단하면서 아시아 수출을 줄여 공급이 감소한 가운데 중국에서 페놀공법 사이클로헥사논 플랜트가 신규 가동함으로써 수요가 늘어 9월 이후 다시 상승세로 전환됐으며 10-12월 1100달러 이상으로 급등했다.

페놀과 벤젠의 스프레드는 1-9월 평균 100달러 수준에서 10-12월 300달러까지 벌어졌으나 연평균 100달러대 중반으로 2016년 200달러에 비해 축소된 것으로 나타났다.

상반기에는 미국산 저가제품 유입으로 스프레드가 낮은 수준에 머물렀으나 8월 말 허리케인의 영향으로 미국산 유입이 감소함과 동시에 중국 수요가 늘어 스프레드가 확대됐다.

미국·유럽, BPA용 수요 감소세

미국은 GDP(국내총생산) 성장률이 2016년 1.5%에서 2017년 2.2%로 상승했으나 페놀 수요는 182만톤으로 변함이 없었다.

전체 수요의 약 30%를 차지하고 있는 BPA용 수요는 52만톤으로 4.2% 감소했으며 페놀수지용은 71만톤으로 2.2%, 사이클로헥사논 및 기타는 57만톤으로 2.2% 증가했다.

BPA는 유도제품인 PC 및 에폭시수지가 경쟁력이 뛰어난 아시아제품 유입으로 플랜트 가동률이 떨어져 마이너스 성장을 기록했다.

페놀 수출량은 하반기 이후 아시아 수출이 감소함에 따라 27만톤으로 6만톤 줄었다.

가동률은 2015년 하버힐(Harverhill), 액시알(Axiall)의 구조재편에 따라 87%로 상승해 다른 지역에 비해 높은 수준을 유지했다.

유럽은 GDP 성장률이 1.8%에서 2.0%로 상승했으나 페놀 수요는 2017년 186만톤으로 소폭 감소한 것으로 추정된다.

BPA용은 81만톤으로 4.2% 감소한 반면 페놀수지용은 34만톤으로 2.0%, 사이클로헥사논 및 기타는 70만톤으로 1.7% 증가했다.

BPA는 미국과 마찬가지로 아시아산 PC 및 에폭시수지가 유입됨에 따라 수요가 감소했다.

수급구조는 큰 변화가 없었으나 가동률은 71%로 1%포인트 하락했다.

아시아, BPA 중심으로 안정성장

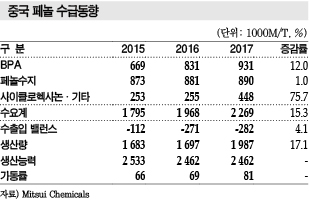

중국은 GDP 성장률이 2016년 6.7%, 2017년 6.8%로 비슷한 수준을 유지했으며 페놀 수요는 227만톤으로 15.3% 증가했다.

BPA용은 PC 수요 호조 및 자급률 향상에 힘입어 93만톤으로 12.0% 신장했으며 페놀수지용은 89만톤으로 1.0% 증가에 그쳤고 사이클로헥사논 및 기타는 45만톤으로 75.5% 폭증했다.

페놀수지용은 환경규제에 따른 가동률 하락 등의 영향으로 GDP 성장률을 하회했으나 사이클로헥사논 및 기타는 페놀공법 사이클로헥사논 플랜트가 가동을 시작함으로써 신규 수요가 14만톤 발생했다.

수출은 4만톤으로 33.0%, 수입은 32만톤으로 3.0% 감소했다.

생산능력은 변화하지 않았으나 BPA 및 사이클로헥사논 수요 신장에 따라 가동률은 69%에서 81%로 상승했다.

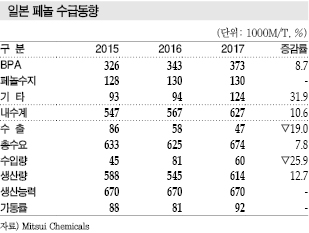

일본은 GDP 성장률이 1.0%에서 1.5%로 상승했으며 페놀 수요는 62만톤으로 10%에 육박하는 증가율을 기록했다.

BPA용은 37만톤으로 8.7% 증가했고 페놀수지용은 13만톤으로 변함이 없었으며 사이클로헥사논 및 기타는 12만톤으로 31.9% 급증했다.

하반기에는 중국과 마찬가지로 페놀공법 사이클로헥사논 플랜트가 가동을 시작함으로써 신규 수요가 3만톤 발생했으며 BPA용은 PC 수요 호조에 힘입어 증가세를 나타냈다.

수출은 5만톤으로 1만톤 감소했으며 주로 중국, 아세안(ASEAN)으로 수출하고 있다.

수입은 BPA용이 주류를 이루고 있으며 2016년에 비해 페놀 플랜트 정기보수가 짧았기 때문에 총 6만톤으로 26.0% 줄었다.

생산능력은 변화하지 않았으나 수요가 증가함에 따라 가동률은 81%에서 92%로 상승했다. 2016년에는 정기보수 장기화, 플랜트 트러블의 영향으로 가동률이 낮은 수준에 머물렀다.

타이완 수요는 92만톤으로 4.2% 신장했다.

BPA용은 51만톤으로 1.0% 증가에 머물렀으나 사이클로헥사논용은 유도제품인 CPL 수요가 계속 호조를 보임에 따라 30만톤으로 11.1% 늘었다.

생산능력은 변화하지 않았으며 가동률은 사이클로헥사논용 수입이 증가함에 따라 68%에서 65%로 하락했다.

아세안 수요는 54만톤으로 2.0% 증가했다.

BPA, 페놀수지 모두 꾸준한 신장세를 나타냈으며 공급은 변함이 없었다.

미국 생산능력 감축으로 수급구조 변화

글로벌 경제는 2018년 GDP 성장률이 3.6%에 달했고 페놀 수요증가율은 4.6%로 GDP 성장률을 상회했다는 의견이 주류를 이루고 있다.

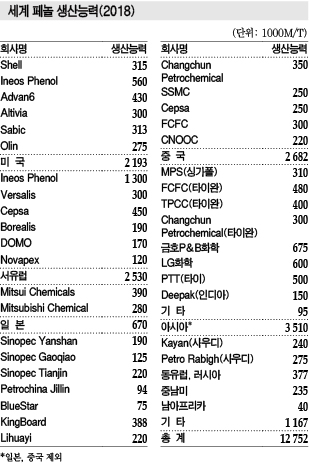

생산능력은 4월 중국 CNOOC가 22만톤, 인디아 Deepak이 15만톤 플랜트를 신규가동하고 미국 쉘케미칼이 21만톤 생산라인을 가동 중단함에 따라 총 1275만톤으로 25만톤 확대되는데 그쳤다.

수요가 1079만톤으로 48만톤 증가하는 점을 감안하면 가동률이 85%로 2%포인트 상승한 것으로 추정되고 있다.

미국은 가동률이 높은 수준을 유지하고 있으나 쉘의 가동중단으로 유럽 및 아시아 수출이 대폭 감소했고, 사우디 페트로라비(PetroRabigh)가 가동을 본격화함으로써 미국 수출물량을 일부 대체할 가능성이 제기되고 있다.

중국은 PC 자급률 향상에 따른 BPA 수요 신장, 페놀공법 사이클로헥사논 신규건설에 따라 가동률이 상승한 것으로 나타나고 있다.

미국은 2018년 GDP 성장률이 2.3%로 상승했고 페놀 수요는 BPA용이 54만톤으로 3.8%, 페놀수지용이 73만톤으로 2.8%, 사이클로헥사논용이 35만톤으로 2.2% 늘어 총 185만톤으로 1.6% 증가한 것으로 추정되고 있다.

유럽은 GDP 성장률이 1.8%로 둔화됐으나 페놀 수요는 190만톤으로 소폭 증가한 것으로 나타나고 있다. BPA용이 83만톤으로 2.5%, 페놀수지용이 35만톤으로 2.9%, 사이클로헥사논용이 44만톤으로 1.6% 늘어난 것으로 파악된다.

미국은 2016년 하반기부터 MMA(Methyl Methacrylate)용 아세톤(Acetone) 수요가 증가한 영향으로 페놀 생산기업들이 부산물인 아세톤을 확보하기 위해 플랜트 가동률을 올려 페놀 공급과잉이 발생했으며 과잉물량은 주로 아시아로 수출했다.

2017년에도 아시아 수출이 높은 수준을 지속했으나 2018년에는 쉘이 21만톤 플랜트 가동을 중단함으로써 생산물량이 대부분 역내에서 소비되고 유럽 및 아시아 수출이 대폭 감소한 것으로 나타나고 있다.

미국은 페놀 생산능력 219만톤에 가동률이 89%로 2%포인트 상승하고 유럽은 생산능력 253만톤에 가동률이 70%로 1%포인트 하락한 것으로 추정되고 있다.

미국 수출물량은 중동산으로 대체되고 있으며 유럽은 생산능력 과잉이 계속됨에 따라 설비 가동중단을 포함한 구조재편 가능성이 높아지고 있다.

아시아는 GDP 성장률이 중국 6.5%, 인디아 7.4%, 동남아 5.1% 등으로 높은 수준을 유지하고 페놀 수요도 630만톤으로 6.6% 증가한 것으로 추정된다.

사이클로헥사논용은 2017년에 이어 2018년에도 중국에서 페놀공법 플랜트가 가동을 시작함으로써 68만톤으로 44.8% 급증하고 BPA용은 중국 수요가 18.1% 증가하는데 힘입어 338만톤으로 3.6% 늘어난 것으로 추정되고 있다.

생산능력은 사우디 페트로라비가 가동을 본격화하고 중국 및 인디아가 신규 플랜트를 가동함에 따라 45만톤 확대되나 미국 및 유럽산 유입이 감소해 가동률은 86%로 3%포인트 상승한 것으로 파악되고 있다.

사이클로헥사논, 신규 성장동력으로…

페놀 수요는 BPA와 페놀수지가 전체의 80% 수준을 차지하고 있으며 자동차, 사무·전자기기, 건축 등 다양한 분야에 사용됨에 따라 글로벌 경제와 함께 꾸준히 증가할 것으로 예상되고 있다.

특히, 2017년 이후 페놀공법 사이클로헥사논 플랜트 가동이 잇따르고 있는 아시아가 앞으로도 계속 세계시장 성장을 견인할 것이 확실시되고 있다.

아시아는 페놀 신증설이 계속되나 꾸준한 수요 증가의 영향으로 가동률이 서서히 상승해 2018년 이후 90% 안팎을 유지하고 세계 전체적으로는 80%대 후반을 나타낼 것으로 예측되고 있다.

표, 그래프: <글로벌 페놀 수급동향, 국내 페놀 수급동향, 페놀 수출입동향, 페놀 가격동향, 페놀 수익동향, 글로벌 페놀 수요동향, 일본 페놀 수급동향, 아시아 페놀 수급동향, 중국 페놀 수급동향, 세계 페놀 생산능력(2018)>