가성소다(Caustic Soda)는 아시아 현물가격이 계속 상승할 것으로 예상됐으나 오히려 하락세가 가속화되는 등 정반대 양상으로 흐르고 있다.

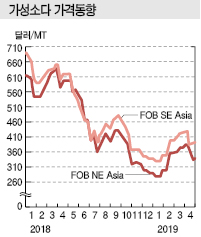

아시아 가격은 2019년 초 톤당 200달러대 후반 수준을 저점으로 반등했으며 4월 중순 액상제품 기준 370-440달러를 형성한 가운데 하반기에 접어들수록 더욱 상승할 것으로 예측되고 있다.

인디아의 수입제한 조치 문제가 해소되고 있을 뿐만 아니라 수요가 꾸준히 증가하고 있어 수급이 타이트해질 가능성이 높기 때문이다.

물론, 중국수요 부진이 상승폭을 제한할 수 있으나 하반기에는 450달러 정도로 급등할 것이 확실시됐다.

가성소다는 2018년 10월 중순 이후 하락세를 계속했으며 연말연시에는 한때 300달러가 붕괴되는 수준으로 약세를 나타냈으나 최근 반등하며 상승세에 탄력이 붙고 있다.

2018년 하반기의 약세 요인으로는 인디아의 수입금지 조치가 부각되고 있다.

인디아가 전자부품 등 공업제품 규격인 BIS(Bureau of Indian Standard) 인증 취득 필요제품에 가성소다를 포함시킴으로써 인증을 취득하지 못한 수입물량이 인디아에 들어오지 못하고 아시아에서 과잉물량으로 남아돌게 됐고, 서둘러 재고 조정에 나서는 가성소다 생산기업들이 등장하면서 급락이 불가피했던 것으로 판단된다.

인디아는 가성소다 생산능력이 자체 수요를 커버할 만큼 충분하나 공급처와 수요처가 동서로 멀리 떨어져 있고 교통환경이 좋지 않아 수송이 거의 불가능해 많은 양을 수입에 의존해왔다.

하지만, BIS 인증 의무화로 수입이 사실상 차단됨에 따라 주요 수요처인 알루미나(Alumina) 생산기업들의 수익성 악화가 심각한 수준으로 치달았고 아시아 가격이 약세를 나타낸 동안에도 인디아 내수가격은 450-500달러로 초강세를 유지해 수요기업들의 조달난을 가중시키는 요인으로 작용했다.

이후 일본, 한국, 타이완 생산기업들이 BIS에 맞춘 분석기기를 정비해 인증 취득을 추진했고 수출이 곧 재개될 것으로 예상되고 있다.

이에 따라 산업용은 물론 일반 소비재 용도 등에서도 아시아 수요가 되살아나면서 수급이 점차 타이트해질 것이라는 분석이 힘을 얻고 있다.

아울러 2-3월 일본 CA(Chlor-Alkali) 생산기업들이 정기보수를 실시한 것도 아시아 수급타이트에 영향을 미쳤고 가격이 연초에 비해 40% 급등한 요인으로 작용했다.

앞으로는 중국 영향으로 잠시 상승세가 주춤해질 수는 있으나 하반기에 접어들수록 수급이 타이트해지고 가격도 더 오를 것으로 예상된다.

중국은 세계 가성소다 수요의 40% 수준에 해당하는 3300만톤 이상을 소비하고 있으나 최근 알루미늄 증설 프로젝트가 지연되면서 알루미나 정련 분야에서 수요 증가세가 둔화되고 있다.

반대로, 3월 장쑤성(Jiangsu)에서 발생한 대규모 폭발사고로 중국 전역의 화학공장에 대한 단속이 강화되면 중국 수요기업들이 수입을 확대할 수밖에 없어 수급이 이른 시기에 타이트해질 것이라는 반론도 등장하고 있다.

동남아 지역도 수요 증가율이 연평균 5-6%를 나타내고 기본적으로 광범위한 분야에서 수요 증가가 활발히 이루어지고 있는 만큼 하반기부터 아시아 수급이 타이트해질 것으로 예상된다.

그러나 가성소다 현물가격은 4월 말 FOB NE Asia 톤당 340달러로 35달러 폭락했다.

동북아시아에서 알루미나 수요가 줄어들고 가격도 하락세를 나타내고 있기 때문으로, 일본기업들이 가성소다 공장의 정기보수를 앞두고 있음에도 불구하고 현물 수요가 살아나지 않고 있어 추가 하락할 가능성이 제기되고 있다.

동남아시아는 인도네시아와 말레이지아가 라마단(Ramadan) 시즌을 앞두고 가성소다 구매가 활성화됨으로써 CFR SE Asia는 390달러로 5달러 상승했으나 5월 라마단 시즌에 돌입하면 하락할 것이 확실시되고 있다.