PP(Polypropylene)는 동북아시아 가격이 급락·폭락했다.

아시아 PP 시장은 동남아시아가 폭락에 대한 반발로 소폭 하락에 그쳤으나 동북아시아 및 인디아는 폭락세로 전환됐다.

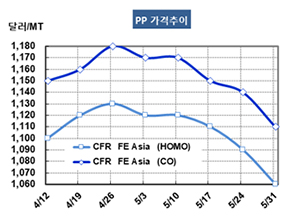

PP 시세는 5월29일 라피아(Raffia) 및 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 1060달러로 30달러 급락했으나 CR SE Asia는 1090달러로 10달러 하락에 그쳤다. CFR S Asia는 1135달러로 25달러 급락했다.

IPP Film도 FEA는 1080달러로 30달러 급락했으나 SEA는 1115달러로 5달러 하락에 그쳤고 SA는 1150달러로 30달러 급락했다. BOPP는 FEA가 1070달러로 40달러 폭락했고 SEA는 1120달러로 10달러 하락했으며 SA는 1160달러로 30달러 급락했다. 블록 코폴리머(Block Copolymer)는 FEA가 1110달러로 30달러, SEA도 1120달러로 30달러 급락했고 SA는 1190달러로 20달러 하락했다.

수요가 부진한 가운데 공급이 늘어나고 있기 때문으로, 특히 중국 바이어들은 미국과의 무역마찰 심화에 따라 구매수요가 크게 위축되고 있다.

China Flexible Packaging Group이 Fujian의 Jiangyin 소재 PP 50만톤 플랜트 2기를 예상보다 일찍 재가동한 영향도 작용했다.

인디아도 중국 수요 부진이 영향을 미쳐 구매수요가 줄어듦으로써 급락세를 면치 못했다.

동남아시아는 라마단(Ramadan)의 영향으로 구매수요가 위축되고 있으나 5월 중순 폭락한 영향으로 소폭 하락에 그쳤다.

중국 내수가격은 라피아 그레이드 기준 8500위안으로 변동이 없었다. 위안화 약세의 영향이 반영되면서 수입제품 구매가 위축되는 반면 중국산 위주로 구매하고 있기 때문으로 판단된다.

중국은 2019년 하반기에 PP 생산능력을 200만-250만톤 확대할 것으로 예상되고 있다.