에틸렌(Ethylene)은 오랜만에 오름세로 전환됐다.

아시아 에틸렌 시장은 다운스트림 침체로 공급과잉이 계속되고 있으나 무역상들이 공급 조절에 나서면서 오름세를 나타냈다.

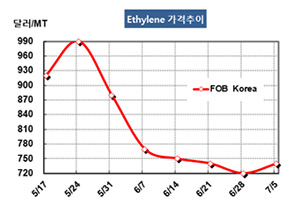

에틸렌 시세는 7월5일 FOB Korea 톤당 740달러로 20달러 상승했고 CFR SE Asia는 700달러로 20달러 올랐다. CFR NE Asia는 790달러로 30달러 급등했다.

6월 타이완에서 열린 APIC(아시아 석유화학 컨퍼런스)에서 석유화학기업들과 무역상들이 만나 석유화학 시장 침체를 탈피하기 위해 현물가격을 올릴 필요성이 있다는데 의견일치를 보고 무역상들이 곧장 공급량을 줄였기 때문으로 판단된다.

그러나 국제유가가 브렌트유(Brent)기준 배럴당 66.23달러로 2달러 이상 급락하고 나프타(Naphtha)도 C&F Japan 507달러로 하락함으로써 하락세 전환이 불가피해지고 있다.

특히, PE(Polyethylene)가 2주 연속 상승했으나 MEG(Monoethylene Glycol) 및 SM(Styrene Monomer)이 약세를 장기화하고 있어 공급과잉을 해소하기 어려운 것으로 나타나고 있다.

PE와 에틸렌의 스프레드는 톤당 220달러 수준으로 손익분기점 150달러를 상회하고 있으나 MEG와 에틸렌의 스프레드는 마이너스 250달러 수준으로 중합코스트 150달러를 고려하면 적자가 톤당 400달러에 달하고 있는 것으로 분석된다.

더군다나 메탄올(Methanol)이 약세를 장기화함에 따라 중국의 MTO(Methanol to Olefin) 플랜트들이 가동률을 높이고 있어 아시아 시장의 공급과잉이 확대될 가능성도 제기되고 있다.

특히, 한화토탈이 재가동하기 위한 모든 준비를 마쳐 7월 중순에는 대산 소재 에틸렌 140만톤 크래커를 재가동할 것으로 예상되고 있다. 한화토탈은 정기보수 기간에 에틸렌 생산능력을 110만톤에서 140만톤으로 30만톤 증설한 바 있다.

에틸렌은 중동산 8월물이 CFR China 800달러 수준에 유입되고 있는 가운데 스팀 크래커들이 풀가동하면서 PTT가 8월 5000톤을 현물로 공급하는 등 공급과잉이 심화되고 있다.