PP(Polypropylene)는 2주 연속 상승했다.

아시아 PP 시장은 중국을 중심으로 공급이 줄어들면서 동북아시아와 동남아시아 모두 전 그레이드가 오름세를 나타냈다.

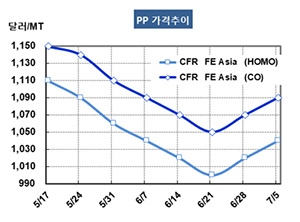

PP 시세는 7월3일 라피아(Raffia) 및 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 1040달러로 20달러 상승했고 CFR SE Asia는 1050달러로 20달러 올랐다. IPP Film 및 BOPP는 FEA가 1060달러 및 1050달러 상승했고 SEA는 1070달러 및 1080달러로 20달러 올랐다.

블록코폴리머(Block Copolymer)는 FEA가 1090달러로 20달러, SEA는 1090달러로 10달러 상승했다.

중국의 다롄(Dalian) 상업거래소에서 9월물이 ex-warehouse 톤당 8835위안으로 436위안 폭등한 것이 현물가격 상승을 이끌었다.

그러나 7-8월에는 수요가 부진해 폭등으로 이어지지는 않았고 9월에도 성수기의 영향이 계속될지 의문시되고 있다. 전체적으로 공급과잉이 계속되고 있고 수익성이 양호해짐에 따라 가동률을 높이면 공급이 늘어날 수 있기 때문이다.

특히, 중국과 미국이 보복관세 부과를 잠정 유예하기로 합의했으나 미국이 중국산 가공제품 수입규제를 계속함으로써 상승세를 계속하기는 어려울 것으로 판단된다. 미국은 추가 관세 35% 부과를 유예했으나 20%를 그대로 부과하고 있고, 중국은 4월부터 호모폴리머 가동제품의 수출증치세를 3%로 낮추어 대응하고 있으나 코폴리머는 9%, 나머지 그레이드는 13%를 그대로 부과하고 있다.

인디아에서는 Mangalore Refinery & Petrochemicals이 PP 44만톤 플랜트의 가동률을 높이면서 공급을 늘리고 있다. 2개월간 정기보수를 실시했다.

한편, 타이의 HMC Polymer는 2022년 상반기 가동 예정으로 맵타풋(Map Ta Phut)에 PP 22만톤 플랜트를 건설할 계획이다.