에틸렌(Ethylene)은 상승세를 계속했다.

아시아 에틸렌 시장은 다운스트림 플랜트들이 가동률을 낮추어 수요가 줄어들고 있음에도 불구하고 강세를 계속하는 이변을 연출했다.

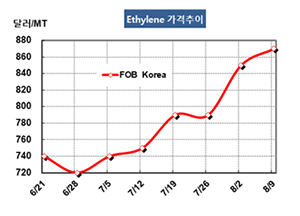

에틸렌 시세는 8월9일 FOB Korea 톤당 870달러로 20달러 상승했고 CFR SE Asia도 820달러로 20달러 올랐다. CFR NE Asia 역시 920달러로 20달러 상승했다.

동남아시아에서 스팀 크래커가 정기보수를 진행하는 가운데 동북아시아도 수요 부진에 따라 가동률을 마줌으로써 공급이 줄어들고 있기 때문이다.

그러나 PE(Polyethylene), MEG(Monoethylene Glycol), SM(Styrene Monomer) 등 다운스트림들이 수익성 악화에 따라 가동률을 낮추고 에틸렌 구매를 줄이고 있다는 점에서 무역상들이 공급 조절을 통해 강세를 유도하고 있는 것으로 판단된다.

MEG는 에틸렌과의 스프레드가 톤당 마이너스 400달러 수준으로 중합코스트를 고려하면 적자가 톤당 550달러 수준에 달하고 있다.

미국산 유입이 줄어들고 있다고 하나 공급량이 많지 않아 큰 영향을 미칠 정도는 아닌 것으로 나타나고 있다. 미국산은 아르헨티나에서 6월 가동중단 사태가 발생한 후 아르헨티나 공급에 주력하고 있는 것으로 알려졌다.

무역상들은 다우케미칼(Dow Chemical)도 3분기에 아르헨티나 소재 스팀 크래커를 정기보수할 예정이라고 거들고 있다.

하지만, 미국이 9월1일부터 중국산 수입제품 3000억달러 상당에 관세 10%를 추가 부과할 예정이어서 MEG를 중심으로 가동률을 추가 감축할 수밖에 없어 에틸렌은 공급과잉 확대가 불가피한 것으로 판단된다. 에틸렌 계약물량을 현물시장에 내놓는 것이 더 유리하기 때문이다.

인도네시아의 Chandra Asri Petrochemical은 8월1일부터 9월15일까지 45일간 일정으로 바텐(Baten)의 칠레곤(Cilegon) 소재 스팀 크래커를 정기보수 및 디보틀넥킹하고 있으며 9월15일 재가동할 예정이다. 에틸렌 생산능력은 86만톤에서 90만톤으로, 프로필렌(Propylene)은 47만톤에서 49만톤으로 확대한다. PE(Polyethylene) 40만톤 플랜트를 4분기에 신규 가동하는데 대응하기 위한 것이다.