PP(Polypropylene)는 상승과 하락이 엇갈렸다.

아시아 PP 시장은 폭락에 대한 반발로 일부 상승했으나 동남아시아는 공급과잉이 해소되지 않으면서 하락세를 계속했다.

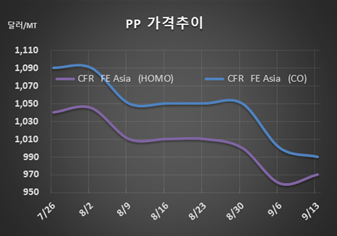

PP 시세는 9월11일 라피아(Raffia) 그레이드가 CFR FE Asia 톤당 970달러로 10달러 상승했으나 CFR SE Asia는 1000달러로 5달러 하락했다. IPP Film은 FEA가 990달러를 유지한 반면 SEA는 1020달러로 5달러 떨어졌고, BOPP는 FEA가 980달러를 유지했으나 SEA는 1025달러로 10달러 하락했다.

블록 코폴리머(Block Copolymer)는 FEA가 990달러로 10달러 하락했고 SEA도 1030달러로 15달러 떨어졌다.

중국이 미국산 수입을 규제하면서 무역마찰 심화에 대응해 위안화 환율을 달러당 7위안 이하로 평가절하해 수입을 차단하고 있으나 폭락에 대한 반발이 일정부분 작용해 하락폭이 최소화된 것으로 판단된다.

동남아시아는 타이의 HMC Polymers가 맵타풋(Map Ta Phut) 플랜트를 정상가동으로 전환하면서 하락폭이 상대적으로 컸다. HMC는 7월 중순부터 No.1 20만톤, No.2 25만9000톤, No.3 31만톤 플랜트를 10일간씩 정기보수했으며 생산량 중 65-70%를 동남아시아를 중심으로 수출하고 있다.

중국의 Hengli Petrochemical이 10월 스팀 크래커와 함께 PP 40만톤 플랜트를 신규 가동하는 것도 영향을 미치고 있다.

PP는 아시아 공급부족이 200만톤에 달하고 있으나 동남아시아가 300만톤 신증설을 추진하고 있어 공급과잉 확대가 불가피한 것으로 판단되고 있다.

한편, 일부에서는 PP와 프로필렌(Propylene)의 스프레드가 톤당 50달러에도 미치지 못하고 있음에도 불구하고 나프타(Naphtha) 베이스는 마진이 톤당 100달러를 넘는 반면 메탄올(Methanol) 베이스는 적자로 분석하고 있다.