메모리 가격 하락이 반도체 시장에 큰 영향을 미치고 있다.

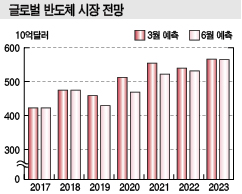

시장조사기관 가드너(Guardner)는 2019-2022년 반도체 시장 전망을 하향 수정했으며 2019년에는 2017년 수준으로 떨어질 것으로 예상했다.

특히, 일본의 한국에 대한 수출규제 영향을 아직 반영하지 않아 더욱 악화될 가능성도 제기되고 있다.

반도체는 재고가 리먼 브라더스 사태 이전과 같이 높은 수준에 달하고 있어 약세가 장기화될 것으로 우려되고 있다.

다만, D램과 낸드플래시 외에는 안정세를 유지하고 있어 가격 변동이 심한 메모리를 제외하고는 장기적인 흐름에 변함이 없을 것으로 판단되고 있다.

글로벌 반도체 시장은 2019년 4290억달러로 전년대비 9.6% 줄어들 것으로 예상되고 있다.

D램은 가격이 42% 폭락하고 2020년 2분기까지 과잉재고가 계속되며 낸드플래시 메모리 역시 과잉재고가 장기화될 가능성이 높게 나타나고 있다.

반도체 재고는 2018년 후반부터 증가하기 시작해 6개월 연속 높은 수준을 유지하고 있다.

미국과 중국의 무역마찰에 따른 투자 침체의 영향도 우려되고 있다.

가드너는 D램 시장이 초대형 공급기업의 움직임에 따라 크게 좌우되고 있다고 보고 중국 화웨이(Huawei)에 대한 ARM, 안드로이드(Android)의 규제를 반영해 시장 전망을 하향 수정한 것으로 알려졌다.

2019년 6월에는 미국이 중국 슈퍼컴퓨터 공급기업 Sugon을 제재 대상에 추가함으로써 중국에서 서버 확보에 문제가 발생하면 더욱 하향 조정될 가능성도 제기되고 있다.

스마트폰 판매 감소도 영향을 미치고 있다.

스마트폰 판매량은 2019년 14억8000만대로 15억대가 무너진 후 2020년 이후 15억대를 회복하나 2023년 15억대 후반에 머무르면서 16억대에는 미치지 못할 것으로 예측되고 있다.

스마트폰은 5G(5세대 이동통신) 등 고기능화가 이루어지나 단순히 보급대수가 증가하는 시대는 끝난 것으로 파악되고 있다.

반면, 메모리를 제외한 반도체 시장은 2023년까지 안정적으로 성장할 것으로 전망되고 있다.

사회 전반적으로 자동화가 가속화되면서 대규모 투자가 잇따르고 있기 때문이다.

특히, 첨단 운전자 지원 시스템(ADAS: Advanced Driver Assistance Systems) 등 신규투자 분야가 크게 성장하는 가운데 자율주행 관련이 25%, 전동제어 등 기존 분야가 3-4% 증가해 자동차 전체적으로 10%대 성장률을 기록할 것으로 예측되고 있다.

최근에는 일본이 수출규제를 강화한 이후 D램 및 낸드플래시 가격이 상승하고 있다.

장기적인 영향은 확실치 않으나 재고가 많아 단기적인 영향이 크지 않을 것으로 판단되고 있다.

다만, 시시각각으로 상황이 변하고 있어 쉽게 예단할 수 없는 상황이 계속되고 있다.