에틸렌(Ethylene)은 폭등한 만큼 곧바로 폭락했다.

아시아 에틸렌 시장은 원료가격 폭등의 영향으로 폭등했으나 근본적으로 공급과잉이 해소되지 않음으로써 폭락이 불가피했다.

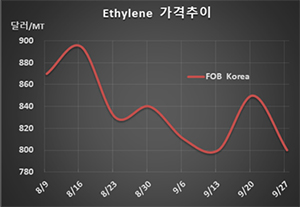

에틸렌 시세는 9월28일 FOB Korea 톤당 800달러로 50달러 폭락했으나 CFR SE Asia는 800달러로 30달러 급락했다. CFR NE Asia도 850달러로 50달러 폭락했다.

사우디가 일시적으로 에틸렌 생산에 차질을 빚었으나 에탄(Ethane) 공급이 정상화되면서 에틸렌을 비롯해 석유화학제품 생산이 정상화되고 있고, 특히 중국에서 신규 크래커가 시험가동에 들어감으로써 공급과잉 확대가 불가피해지고 있기 때문이다.

사우디에서는 에탄 공급이 정상화됨에 따라 Sabic을 비롯해 PetroRabigh, Sipchem, Saudi Kayan, Tasnee, Yansab 등이 가동을 정상화하고 있는 것으로 알려졌다.

싱가폴 SP Chemicals의 자회사인 SP Olefins은 에틸렌 생산능력 65만톤의 ECC(Ethane Cracking Center)를 완공하고 시험가동에 들어갔으며 10월 중순에는 상업가동이 가능한 것으로 알려졌다.

중국은 신규 크래커 가동을 앞두고 내수가격이 톤당 7000위안으로 수입가격 환산 870-875달러를 형성했으나 10월에는 850달러를 밑돌 가능성이 유력시되고 있다.

타이완의 Formosa Petrochemical이 마일랴오(Mailiao) 소재 No.2 에틸렌 103만톤 크래커를 10월 5-6일 재가동할 예정으로 있는 것도 영향을 미치고 있다. 8월 중순부터 정기보수를 실시하고 있다.

인디아의 Haldia Petrochemical도 스팀 크래커의 화재사고로 불가항력을 선언했으나 2-3주 후 재가동할 예정이다. 에틸렌 생산능력은 67만톤, 프로필렌(Propylene)은 47만5000톤, 부타디엔(Butadiene)은 9만7000톤이다.