LLDPE(Linear Low-Density Polyethylene)는 등락이 엇갈렸다.

아시아 LLDPE 시장은 동북아시아는 전주 급락에 대한 반발로 약간 상승했으나 남아시아는 폭락세로 전환됐다.

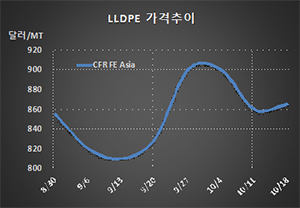

LLDPE 시세는 10월16일 CFR FE Asia 톤당 865달러로 5달러 상승했으나 CFR SE Asia는 900달러를 유지했다. 그러나 CFR S Asia는 870달러로 30달러 폭락했다.

C6 메탈로센(Metallocene) LLDPE는 FEA가 1050달러, SEA는 1070달러, SA는 1050달러로 변동이 없었다.

LLDPE 생산기업들이 굽락에 대한 반발로 공급을 줄였으나 구매수요도 줄어들어 전체적으로 거래가 약화된 것으로 나타났다.

중국 내수가격은 ex-works 톤당 7500위안으로 100위안 하락했고, 다롄(Dalian) 상업거래소에서는 2020년 1월물이 ex-warehouse 톤당 7405위안으로 10위안 떨어졌다.

동북아시아 생산기업들이 가동률을 조정해 공급을 줄이고 있으나 미국산이 베트남을 중심으로 동남아시아에 대량 유입됨으로써 공급과잉이 해소되지 않고 있기 때문이다.

미국이 과잉물량의 대부분을 유럽 및 중남미에 내보내고 있음에도 불구하고 베트남의 미국산 수입이 1000% 이상 증가하는 등 미국산 유입에 따른 부담이 가중되고 있다.

중국은 미국산에 추가 관세를 부과함으로써 수입을 규제하고 있으나 사우디, 싱가폴, 타이에 이어 4대 수입국으로 부상했고 재수출을 통해 공급과잉을 해소하기 위해 노력하고 있으나 역부족으로 평가되고 있다.

중국에서는 Shenhua Petrochemical이 내몽고의 Baotau 소재 HDPE(High-Density PE)//LLDPE 30만톤 플랜트를 10월부터 2개월 일정으로 정기보수하고 있으나 별 영향이 없었다.

인디아는 폭락 이유가 분명치 않으나 최근 경기가 침체조짐을 보이고 있는 영향이 가시화된 것으로 추정되고 있다.