PP(Polypropylene)는 동남아시아의 하락폭이 컸다.

아시아 PP 시장은 공급과잉에 원료가격 하락이 겹치면서 약세를 계속하고 있으며 동남아시아도 1000달러가 무너졌다.

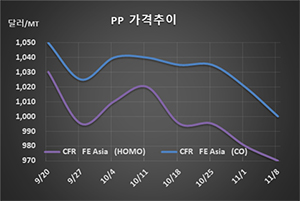

PP 시세는 11월6일 라피아(Raffia) 및 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 970달러로 10달러 하락했고 CFR SE Asia는 995달러로 25달러 급락했다. IPP Film은 FEA가 990달러로 10달러, SEA는 1020달러로 20달러, BOPP는 FEA가 980달러로 20달러, SEA는 1015달러로 15달러 하락했다.

블록 코폴리머(Block Copolymer) 역시 FEA는 1000달러로 20달러, SEA는 1015달러로 20달러 떨어졌다.

중국기업들이 공급과잉을 해소하기 위해 베트남을 중심으로 역수출을 확대하고 있는 가운데 한국산까지 대량 유입됨으로써 동남아시아의 공급과잉이 확대되고 있기 때문이다.

PP는 플래스틱 백, 스트레칭 필름, 자동차부품 등 수요가 증가하고 있으나 범용인 라피아, 인젝션 그레이드는 공급과잉 해소가 어려워지고 있다.

그러나 2020년에는 신증설이 300만톤에 달하나 글로벌 수요의 60%를 차지하고 있는 아시아 수요가 7-8% 증가해 공급과잉 심화로 이어질 가능성이 낮다는 주장도 제기되고 있다.

2020년에는 중국 및 동남아시아의 신증설로 공급과잉 확대가 불가피하나 나프타(Naphtha)의 불안정성이 확대됨으로써 코스트가 상승할 가능성이 높아 수익성 악화가 우려되고 있다.

IMO(국제해사기구)가 IMO 2020에 따라 2020년 1월1일부터 선박연료의 황 함량을 3.5% 이하에서 0.5% 이하로 규제함에 따라 정유공장들이 저황유 생산을 늘리기 위해 FCC(Fluid Catalytic Cracker) 가동률을 조정할 수밖에 없어 나프타 공급이 줄어들 것으로 예상되고 있다.