나프타(Naphtha)는 소폭 상승에 그쳤다.

아시아 나프타 시장은 국제유가가 62달러대로 올라선 가운데 고공행진에 따른 구매수요 부빈으로 소폭 상승에 머물렀다.

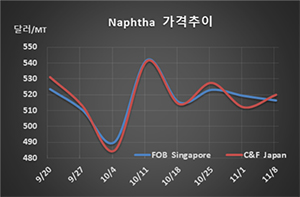

나프타 시세는 11월8일 C&F Japan 톤당 520달러로 8달러 상승했으나 FOB Singapore은 516달러로 3달러 하락했다. 11월1일 역전된데 따른 반동으로 상승이 엇갈린 것으로 판단된다.

CIF NWE는 516달러로 9달러, FOB USG는 490달러로 6달러 하락했다.

국제유가가 브렌트유(Brent) 기준 배럴당 62.51달러로 1달러 가까이 상승한 가운데 유럽 현물가격이 500달러를 훨씬 상회함에 따라 530-540달러로 급등할 가능성이 제기됐으나 스팀크래커들이 가동률을 낮추면서 구매를 줄임으로써 소폭 상승에 그쳤다.

아시아 프리미엄이 톤당 25-30달러 수준으로 급등한 것도 구매를 위축시키는 요인으로 작용했다. 스팀크래커들은 나프타 프리미엄이 급등해 부담이 확대되자 겨울철이 다가오고 있음에도 불구하고 LPG(액화석유가스) 투입을 고려하고 있는 것으로 알려졌다.

LPG는 나프타 가격의 85% 이하를 형성하면 경쟁력이 있는 것으로 분석되고 있고 현재는 86%를 약간 상회하고 있으며 나프타와 프로판(Propane)의 스프레드는 톤당 68.50달러를 형성했다.

동북아시아 스팀크래커들은 가동률을 낮춤에 따라 나프타 재고가 상당한 수준에 이르러 현물 구매수요가 줄어들고 있는 것으로 알려졌다.

에틸렌(Ethylene) 현물가격(CFR NE Asia)과 나프타(C&F Japan)의 스프레드는 톤당 236달러로 손익분기점 300-350달러를 크게 밑돌고 있는 것으로 분석된다.

한편, IMO(국제해사기구)가 IMO 2020에 따라 2020년 1월부터 선박연료의 황 함량을 3.5% 이하에서 0.5% 이하로 규제함에 따라 정유공장들이 저황유 생산을 늘리기 위해 FCC(Fluid Catalytic Cracker) 가동률을 조정할 수밖에 없어 나프타 공급이 줄어들 것으로 예상되고 있다.