PP(Polypropylene)는 필름(Film) 그레이드 중심으로 폭락했다.

아시아 PP 시장은 전반적으로 공급과잉이 확대되고 있는 가운데 동북아시아와 인디아의 하락세가 두드러졌다.

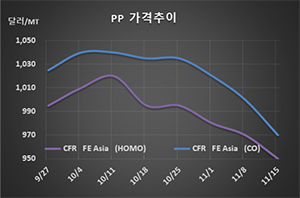

PP 시세는 11월13일 라피아(Raffia) 및 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 950달러로 20달러 하락했으나 CFR SE Asia는 990달러로 5달러, CFR S Asia는 1010달러로 20달러 떨어졌다.

필름 그레이드는 FEA가 960달러로 30달러 폭락했고 SEA는 1000달러로 20달러, SA는 1030달러로 20달러 하락했다. 블록 코폴리머(Block Copolymer)는 FEA가 970달러로 30달러 폭락했고 SA도 1040달러로 30달러 폭락했으나 SEA는 1010달러로 5달러 하락에 그쳤다.

농업용 필름 생산시즌이 끝나면서 구매수요가 크게 줄어들었기 때문으로, 중국 내수가격도 라피아 그레이드 기준 ex-works 톤당 8000위안으로 500위안 폭락했다.

플래스틱 가공기업들은 공급과잉이 확대되는 추세를 나타내자 12월 공급물량 구매를 줄이면서 추가 하락을 기다리는 전략을 취하고 있는 것으로 알려졌다. 중동에 러시아, 인디아산까지 유입돼 가격경쟁을 벌이고 있기 때문이다.

PP와 프로필렌(Propylene)의 스프레드는 톤당 60달러로 손익분기점 150달러를 크게 밑돌 뿐만 아니라 2018년 6월 275달러와는 미교가 불가능할 정도로 수익성이 악화되고 있다.

다만, 중국의 MTO(Methanol to Olefin) 베이스는 PP와 프로필렌의 스프레드가 톤당 140-170달러로 양호한 것으로 분석되고 있다.