페놀(Phenol) 시장에 변화가 나타나고 있다.

페놀은 2014-2015년 중국이 신증설을 확대함에 따라 공급과잉을 나타냈으나 2017-2018년에는 BPA(Bisphenol-A), PC(Polycarbonate) 수요가 꾸준히 증가하면서 수급 타이트로 전환됐다.

하지만, 2019년 봄철 이후 그동안 수요 증가를 견인해온 BPA와 PC 거래가 둔화되면서 수급이 점차 완화되고 있다.

그러나 페놀 유도제품 신증설 프로젝트보다 페놀 신규건설 계획이 적기 때문에 수요만 되살아난다면 수급은 다시 타이트해질 가능성이 큰 것으로 판단된다.

중국이 9월 반덤핑관세를 부과한 것 역시 수급 변동요인으로 부상하고 있다.

중국 3사 80만톤 신증설로 공급과잉 전환

페놀은 2014-2015년 중국기업 3사가 총 80만톤을 신증설하면서 아시아 지역이 공급과잉으로 전환됐고 2016년 가을부터 저가의 미국산이 중국시장에 대거 유입되면서 과잉이 더욱 심화된 것으로 파악되고 있다.

중국은 4분기 기준으로 미국산 페놀 수입량이 2015년에는 1톤 미만에 불과했으나 2016년에는 3만3851톤으로 폭증했다.

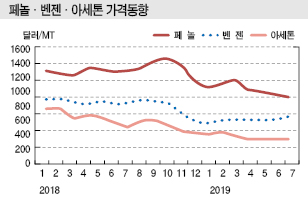

이에 따라 페놀 거래가격이 하락해 2017년 봄철에는 원료 벤젠(Benzene)과의 스프레드가 마이너스를 나타냈다.

미국산은 2017년 상반기까지 안정적으로 중국시장에 유입됐으나 8월 말 미국에 대형 허리케인이 상륙한 영향으로 미국산 수입이 줄어들었고 BPA·PC 체인은 꾸준한 성장을 나타내 다시 수급이 타이트해지기 시작했다.

2017년 가을 이후 수급타이트가 본격화됐고 2018년에는 봄철 신규 완공된 중국 CSPC(CNOOC Shell Petrochemical)의 22만톤 플랜트가 정기보수 후 가동률을 높이지 못한 가운데 인디아 Deepak Phenolics까지 원료 공급부족으로 20만톤 플랜트의 가동률을 낮춤에 따라 수급타이트가 더욱 심화됐다.

페놀 가격은 2017년 11월 톤당 1450달러로 급등했고 벤젠과의 스프레드가 평상시 톤당 300-400달러 수준에서 600달러 이상으로 크게 확대됐다.

2018년 겨울부터 2019년 초에는 하락했지만 봄철부터 반등했고 4월 다시 하락했다.

아시아 생산기업들이 정기보수를 마쳤고 PC 증설이 진행되며 잉여물량이 늘어난 BPA 거래가 둔화됐기 때문이다.

또 페놀 공법으로 사이클로헥산(Cyclohexane)을 생산하는 중국 Fujian ShenYuan New Materials이 봄철 정기보수를 진행한 후 채산성 개선을 이유로 가동률을 조정한 것 역시 수요 둔화로 이어져 하락요인으로 작용했다.

금호P&B화학, 3개월 감산으로 수익성 유지

2019년 들어서는 봄철 이후 소폭 하락세를 나타내던 벤젠과의 스프레드가 축소되면서 7월부터 아시아에서 감산이 이어졌다.

금호P&B화학이 3개월 정도 감산했으며 타이 PTT Global Chemical(PTTGC) 역시 10% 정도 가동률을 낮추었던 것으로 알려졌다.

7월 중순부터는 높은 가동률을 유지해왔던 중국이 생산설비 4곳의 가동률을 조정했다는 소문이 확산됐고 중국 내수가격은 7월 톤당 7500위안으로 전월대비 200위안 상승했다.

벤젠이 강세를 나타내면서 스프레드가 축소된 영향에 따른 것으로 파악된다.

2019년 가을에는 페놀 거래가 둔화되고 있으나 일부 관계자들은 수요가 꾸준히 증가하고 있어 수급이 머지않아 타이트로 전환될 것으로 판단하고 있다.

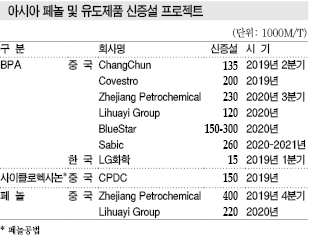

2019년 아시아 BPA 수요가 전년대비 20% 정도 증가하고 2019년부터 2020년까지 중국과 한국이 BPA 신증설을 추진하며 100만톤 이상에 달하는 생산능력 확대가 이루어질 예정이기 때문이다.

중국에서 가동이 지연되고 있는 타이완 CPDC의 페놀공법 사이클로헥산 플랜트도 2019년 말까지 상업 가동할 예정이어서 페놀 소비가 15만톤 정도 증가할 것으로 예상되고 있다.

반면, 페놀은 2019년 생산능력 확대가 거의 이루어지지 않았다.

여름철 Zhejiang Petrochemical이 40만톤 플랜트를 신규 가동할 계획이었으나 2020년 상반기 이후로 연기됐다.

Zhejiang Petrochemical은 2020년 3분기에 BPA 23만톤 플랜트를 완공하고 페놀 절반을 자가소비할 예정이어서 수급에 미치는 영향이 당초 예상보다는 크지 않을 것으로 판단된다.

중국 반덤핑관세 타격도 우려요소

중국 상무부는 2019년 5월 반덤핑관세 임시판정을 내리고 9월부터 반덤핑관세를 부과하고 있다.

중국이 페놀에 대한 반덤핑 조치에 나선 것은 2004년이며 2010년에 다시 5년 연장해 2015년 1월 종료했으나 2018년 3월 미국, 일본, 한국, EU(유럽연합), 타이 등을 대상으로 다시 조사를 시작했다.

앞으로 반덤핑관세 부과에 따라 해당 5개 지역의 페놀이 수요처를 잃고 수급을 완화시킬 것으로 예상되고 있다.

다만, 보세제품이 포함됐고 감산이 진행되고 있어 수급에 미칠 영향이 한정적일 것이라는 의견도 제기되고 있다.

중국은 페놀 수입이 2016년 이후 계속 증가해 2018년 41만8753톤에 달했고 한국산이 17만1752톤으로 40%에 육박했다.

반덤핑관세 임시판정 이전인 2019년 1-4월에는 전체 수입이 17만270톤으로 전년동기대비 17.8%, 한국산은 5만7037톤으로 10.8% 증가했고 타이산은 3만1874톤으로 88.2%, 일본산은 1만6692톤으로 2.2배 급증했다.

반면, 미국산은 4만3523톤에서 1톤 미만으로 격감했으며 EU산 역시 2092톤에서 1톤 미만으로 줄어들었다.

한국산은 약 70%가 보세대상이지만 반덤핑관세율이 12.5-23.7% 수준이어서 30% 정도는 수요처 상실이 불가피할 것으로 예상된다.

관세율은 금호P&B화학 12.5%, LG화학 12.6%, 기타 23.7%로 파악되고 있다.

타이산이 반덤핑관세 부과에 따른 타격을 가장 많이 받을 것으로 판단되고 있다.

주요 공급기업인 PTTGC에 대한 관세율이 11.9%로 비교적 낮은 편이나 보세제품이 적기 때문이고 기존 최대 수출국인 인디아가 2018년 신규건설을 추진해 상반기 인디아 수출이 3만1200톤으로 30.7% 줄어든 상황에서 중국 리스크까지 겹쳤기 때문이다.

다만, PTTGC는 페놀 50만톤 플랜트 외에 BPA 15만톤 플랜트도 가동하고 있어 페놀 일부를 BPA 생산용으로 전환해 잉여물량을 억제할 것으로 예상되고 있다.

일본산은 관세율이 19.3-27.0% 수준이며 보세제품이 많기 때문에 영향이 미미할 것으로 파악되고 있다.

중국은 일본산 페놀 수입이 2016년부터 감소세를 나타내고 있으며 2018년에는 1만3704톤에 머물렀다.

미국산은 Blue Cube Operations에 244.3%, 이네오스(Ineos) 미국법인을 비롯한 기타가 287.2%에 달하는 높은 관세율을 부과받아 중국 무역시장에서 도태되고 있으며 관세율이 30.4%에 달하는 EU산 역시 수입이 전무 수준에 가까운 것으로 알려졌다.

미국산, EU산 등이 빠져나간 만큼 사우디산이 중국시장에 유입되고 있다. 2019년 상반기 사우디산 페놀 수입량은 6만2155톤으로 2.4배 급증한 것으로 알려졌다.

사우디는 페트로라비(PetroRabigh)가 2017년 페놀 27만5000톤 플랜트를 신규 가동했으며 앞으로도 중국 수요를 충족시키기 충분한 수준으로 평가되고 있다.

한국, 중국 반덤핑관세 부과 타격

국내 페놀 생산은 2018년 142만3212톤에 달했다.

2014년 103만6255톤으로 9.6% 증가하며 처음으로 100만톤대를 돌파한 이후 2016년 114만3368톤, 2017년 130만8578톤 등으로 급증하고 있다.

생산능력은 LG화학이 74만톤, 금호P&B화학은 68만톤이며 2018년에는 내수가 102만8220톤 수준이어서 40만톤 이상을 수출했다.

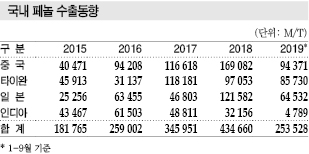

페놀 수출은 2016년 25만9002톤에서 2017년 34만5951톤, 2018년 43만4660톤으로 급증세를 계속하고 있으며 2019년 1-9월에는 25만3528톤을 기록했다.

2016년에는 타이완 수출이 9만4208톤으로 105.2%, 일본은 6만3455톤으로 151.3% 급증했고 인디아는 6만1503톤으로 41.5% 증가했다.

2017년에는 중국 수출이 대폭 증가하며 전체 수출량 확대를 이끌었다.

중국 수출은 2016년 3만1137톤에 그쳤으나 2017년 11만6618톤으로 급증하면서 타이완 수출 11만8181톤에 이어 2위로 올라섰다.

2018년에는 중국 수출이 16만9082톤에 달하며 타이완 9만7053톤을 크게 제쳤을 뿐만 아니라 일본 수출 12만1582톤도 앞서 1위를 차지했다.

2019년 1-9월 역시 중국 수출이 9만4371톤으로 1위를 나타냈다. 하지만, 전년동기대비 14.7% 감소했고, 특히 6월부터 매월 전년동월대비 60-70% 수준 급감하고 있어 중국이 5월 반덤핑 예비판정을 내린 영향이 컸던 것으로 파악되고 있다.

예비판정 당시에는 관세율이 금호P&B화학 13.9%, LG화학 13.3%, 기타 23.7%였으나 9월 최종판정에서는 금호P&B화학 12.5%, LG화학 12.6%로 소폭 조정됐고 기타는 23.7%를 유지했다.

2019년 1-9월 타이완 수출은 8만5730톤으로 13.9% 증가했으며 일본은 6만4532톤으로 31.8%, 인디아도 4789톤으로 82.9% 격감했다.

일본, BPA·PC 호조로 수급타이트

일본은 수년 전부터 BPA·PC 체인 수요가 증가하면서 페놀 수급이 타이트 상태를 나타내고 있다.

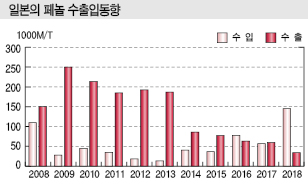

PC는 2018년 생산량이 32만793톤으로 3.4% 증가했고 수출은 2015년 이후 세계적인 시황 호조를 바탕으로 급증했으나 최대 수출처인 중국이 자급화에 나서면서 16만171톤으로 11.8% 감소했다.

다만, 페놀수지(Phenolic Resin) 수요가 꾸준하고 사이클로헥산용 수요도 늘어나고 있다.

2017년 가을 우베코산(Ube Kosan)이 사이클로헥산 공법 페놀을 원료로 사용하도록 전환해 8만톤 정도 수요가 창출된 것으로 알려졌다.

일본에서는 미쓰이케미칼(Mitsui Chemicals)과 미츠비시케미칼(Mitsubishi Chemical)이 페놀을 생산하고 있으며 총 생산능력이 약 65만톤으로 파악되고 있다.

2018년에는 미츠비시케미칼이 5월 중순부터 약 2개월 동안 정기보수를 진행했고, 미쓰이케미칼은 6월 말 발생한 오사카(Osaka) 공장의 화재사고 영향으로 정기보수가 1개월 정도 연장되면서 생산량이 58만7446톤으로 13.0% 감소했다.

공급 감소로 수급이 타이트해졌으며 수요를 충족시키기 위해 수입을 13만5489톤으로 2.5배 확대하고 수출은 3만2735톤으로 45.9% 줄인 것으로 알려졌다.

일본은 2019년 PC 가동률이 낮은 수준에 머무르고 있다. 2018년 가을부터 글로벌 가격 하락으로 수출이 크게 늘어나지 못했기 때문이다.

하지만, 페놀은 미츠비시케미칼이 정기보수를 실시하지 않아 공급이 충분하며 수급이 2018년만큼 타이트하지는 않은 것으로 파악되고 있다.

상반기에는 수입이 4만6617톤으로 29.6% 감소했고 수출은 3만5780톤으로 34.9% 증가했다.

그러나 BPA·PC 수요가 아시아를 중심으로 계속 증가하고 있어 글로벌 페놀 가격이 급등하면 일본 2사가 가동률을 높일 가능성도 제기되고 있다.

<강윤화 선임기자: kyh@chemlocus.com>