PE(Polyethylene)는 전체적으로 보합세를 형성했다.

아시아 PE 시장은 원료가격이 초강세를 계속함에 따라 일시적으로 변동이 없었으나 다시 하락세 전환이 불가피한 것으로 판단된다.

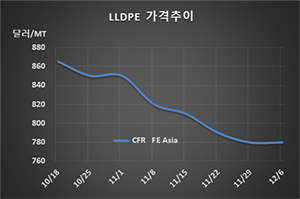

LDPE(Low-Density PE) 시세는 12월4일 CFR FE Asia 톤당 860달러로 변동이 없었고 LLDPE(Linear Low -Density PE)도 CFR FE Asia 780달러, CFR SE Asia 800달러를 유지했다.

HDPE(High-Density PE)도 인젝션(Injection)이 CFR FE Asia 780달러, 블로우몰딩(Blow-Molding)은 810달러, 필름(Film)은 800달러, 얀(Yarn)은 800달러로 보합세를 형성했다. 다만, CFR S Asia는 인젝션이 780달러로 20달러, 블로우몰딩도 800달러로 20달러 하락했다.

미국산이 대량 유입되면서 공급과잉이 계속되고 있으나 에틸렌(Ethylene)이 FOB Korea 톤당 780달러까지 상승해 현물가격 결정이 힘들었기 때문이다. 그러나 에틸렌이 720달러로 60달러 폭락함으로써 PE가 다시 하락세로 전환될 것이 확실시된다.

중국 내수가격이 ex-works 톤당 7200위안으로 100위안 오르는 등 전월대비 11.5% 상승했으나 별 소용이 없었다. 중국은 10월 재고량이 전월대비 6.2%, 전년동월대비 12.8% 증가한 것으로 파악되고 있다.

HDPE는 중국이 10월 수입을 14.5% 확대하고 일부 PP(Polypropylene) 가공기업들이 HDPE 가동으로 전환했음에도 미국산 유입의 영향을 벗어나지 못했다.

필리핀의 JG Summit Petrochemical도 10월 정기보수를 시작한 Batangas 소재 HDPE/LLDPE 32만톤 및 PP 19만톤 플랜트를 12월 말 재가동할 예정이다.

인도네시아의 Pengerang Refining & Petrochemical (PRefChem)도 PP 90만톤 및 LLDPE 35만톤 플랜트의 시험가동에 들어갔고, HDPE 40만톤도 시험운전을 실시하고 있다.

인디아 Hindustan Petroleum의 자회사 Rajasthan Refinery는 2022년 9월 가동 예정으로 HDPE/LLDPE 50만톤 2기 및 PP 44만톤 2기를 건설할 계획이다.