PP(Polypropylene)는 하락세가 멈추지 않고 있다.

아시아 PP 시장은 원료 약세를 반영해 거래 지역이나 그레이드에 관계없이 모두 하락함으로써 약세국면을 증명했다.

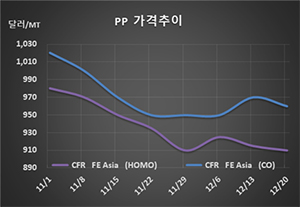

PP 시세는 12월18일 라피아(Raffia) 및 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 910달러, 920달러로 5달러 하락했고 CFR SE Asia는 950달러로 10달러, CFR S Asia도 960달러로 10달러 떨어졌다. IPP Film은 FEA가 930달러로 5달러, SEA는 955달러로 15달러, SA는 970달러로 15달러 하락했고, BOPP는 FEA가 925달러로 10달러, SEA는 970달러로 10달러, SA는 980달러로 5달러 떨어졌다. 블록 코폴리머(Block Copolymer)는 FEA가 960달러로 10달러, SA도 990달러로 5달러 하락했으나 SEA는 960달러를 유지했다.

미국과 중국이 1차 무역합의에 이르렀음에도 불구하고 신년연휴에 대비해 구매를 줄임으로써 공급과잉이 해소되지 않고 있기 때문이다.

중국 내수가격도 라피아 그레이드 기준 ex-works 톤당 7450위안으로 150위안 하락했다.

신규 플랜트 가동도 영향을 미치고 있다.

Zhejiang Petrochemical은 12월 말 Zhoushan의 Yushan 섬 소재 PP 90만톤 플랜트를 가동할 예정이다. 현재 안정화 단계로 곧 상업가동이 가능할 것으로 예상된다.

사이노펙(Sinopec)의 자회사 Zhongke Refinery & Petrochemical은 PP 2기 55만톤 및 HDPE 35만톤 플랜트를 2020년 2분기에 신규 가동할 예정이다. PP는 35만톤, 20만톤 2기, HDPE는 17만5000톤 반응기 2기로 구성돼 있다.