P-X(Para-Xylene)는 2019년 강세 전략이 먹혀들지 않았다.

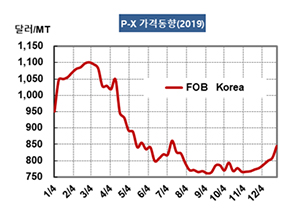

아시아 P-X 시장은 2019년 초 1000달러 수준에서 시작해 3월 말까지는 높은 수준을 유지했으나 5월부터 약세를 면치 못했다.

P-X 시세는 12월27일 FOB Korea 톤당 844달러로 36달러 급등했고 CFR SE Asia도 850달러로 37달러 급등했다. CFR China 역시 860달러로 37달러 급등했다.

한국을 중심으로 P-X 생산기업들이 수익성 악화를 만회하기 위해 가동률을 조절하면서 공급을 줄이고 있기 때문으로, 국내 석유화학기업들은 2020년 초 수급타이트를 유도함으로써 마진 확보 전략을 강화하고 있다.

P-X와 나프타(Naphtha)의 스프레드가 톤당 272달러로 11월에 비해 48달러 이상 개선된 것으로 분석된다.

P-X 생산기업들은 2020년 P-X 마진을 톤당 300달러 이상 확보하기 위해 가동률 조절을 계속할 의사를 내비추고 있으나 폴리에스터(Polyester) 체인 전체가 침체국면에 빠져들어 목적을 달성할 수 있을지 의문시되고 있다.

다운스트림 PTA(Purified Terephthalic Acid) 시장이 침체되고 있기 때문으로, PTA와 P-X의 스프레드는 톤당 66달러에도 미달해 2017년 2월9일 이후 가장 낮은 수준이며 손익분기점 85-120달러에 크게 미치지 못하고 있다.

P-X 생산기업들은 가동률 조절을 통해 강세 유도를 적극화하면서 2020년 1월 ACP(아시아 계약가격)도 900달러대 초반을 요구하고 있다. 국내 SK종합화학, 에쓰오일, 미국의 엑손모빌(ExxonMobil), 일본의 이데미츠코산(Idemitsu Kosan)은 CFR Asia 920달러를, JXTG에너지는 930달러를 요구한 것으로 알려졌다.

그러나 PTA 메이저들은 720-780달러 이상을 지급할 수 없다고 버티고 있어 차이가 140달러에 달함으로써 2020년 1월 ACP도 불성립 가능성이 짙어지고 있다.

아시아 P-X 시장은 2020년에도 ACP가 성립되는 않는 달이 많은 가운데 중국의 신증설 플랜트가 가동하면 적자의 늪에서 벗어나기 어려울 것으로 판단된다.