LDPE(Low-Density Polyethylene)는 700달러를 유지했다.

아시아 LDPE 시장은 수요 침체에 수입 증가로 재고가 확대되고 있는 가운데 재가동이 잇따라 하락세를 재연했다.

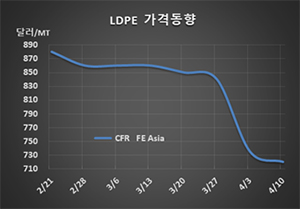

LDPE 시세는 4월8일 CFR FE Asia 톤당 720달러로 15달러 하락했으나 CFR SE Asia는 810달러로 변동이 없었다.

코로나19(신종 코로나바이러스 감염증) 사태가 전 세계로 확산되면서 수요가 극히 부진해 2003년 10월 이후 17년 만에 최저수준으로 떨어졌다.

특히, 농업용 필름을 중심으로 플래스틱 가공기업들이 나프타(Naphtha)가 200달러 아래로 폭락했음에도 불구하고 LDPE는 700달러대를 유지하고 있는 것은 지나치다며 구매를 거부할 움직임을 보이고 있는 것으로 알려졌다.

중국은 동부지역 항구의 재고량이 100만톤 이상으로 수입물량을 받을 수 없는 수준에 도달한 것으로 파악되고 있다. 인디아도 4월15일까지 21일 동안 이동제한 조치를 취한 가운데 재고가 크게 늘어나 골치를 앓고 있다.

동남아시아에서는 롯데티탄(Lotte Chemical Titan)이 LDPE 23만톤, HDPE(High-Density PE) 11만5000톤, PP(Polypropylene) 48만톤 플랜트를 2-3주간의 정기보수가 마무리되면 재가동할 계획이다. No.2 스팀크래커는 4월 정기보수를 진행하나 No.1 에틸렌(Ethylene) 43만톤 크래커는 정상 가동하고 있다.

No.2 크래커는 에틸렌 생산능력이 26만톤, 프로필렌(Propylene) 16만톤, HDPE/LLDPE(Linear LDPE) 22만톤으로 현재는 HDPE만 생산하고 있다.

사우디의 Rabigh Refining & Petrochemical(PetroRabigh)도 60일간의 정기보수가 끝나면 5월 HDPE 30만톤, LLDPE 60만톤, LDPE 16만톤 플랜트를 재가동할 예정이다.