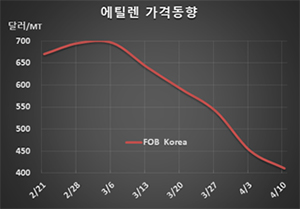

에틸렌(Ethylene)은 400달러가 붕괴됐다.

아시아 에틸렌 시장은 다운스트림 침체로 구매수요가 약화되고 있는 가운데 동남아시아 공급이 증가함으로써 또다시 폭락했다.

에틸렌 시세는 4월10일 FOB Korea가 톤당 410달러로 40달러 폭락했음에도 400달러대를 유지했으나 CFR SE Asia는 355달러로 65달러 폭락해 400달러가 무너졌다. CFR NE Asia는 410달러로 40달러 폭락했다.

동남아시아는 PVC(Polyvinyl Chloride), MEG(Monoethylene Glycol) 등 다운스트림 수요가 부진한 가운데 타이의 PTT가 LPG(액화석유가스) 투입을 줄이고 나프타(Naphtha) 투입을 확대함으로써 에틸렌 생산량이 증가해 상당한 부담을 주고 있다.

인도네시아의 Chandra Asri Petrochemical도 PE(Polyethylene)의 마진이 예상외로 양호하자 3월 중순부터 스팀크래커의 가동률을 95%로 끌어올려 공급을 확대하고 있다. SM(Styrene Monomer) 및 PP(Polypropylene)도 가동률을 높이고 있다. CAP는 2019년 9-10월 정기보수 기간에 에틸렌 생산능력을 90만톤으로 4만톤, 프로필렌(Propylene)은 49만톤으로 2만톤 디보틀넥킹했고 PE는 33만6000톤 플랜트를 가동하고 있는 가운데 40만톤 플랜트를 신규 건설했다.

동북아시아 역시 역외물량이 5월 하순 도착 예정으로 유입되고 있는 가운데 중국의 SM 플랜트가 예고도 없이 가동을 중단해 현물이 남아돌 수밖에 없는 상태이다.

롯데케미칼은 3월4일 대산 크래커 폭발사고 이후 에틸렌 공급부족에 대응해 여수 크래커를 풀가동하고 있다. 여수 크래커는 에틸렌 생산능력이 118만톤, 프로필렌(Propylene)은 55만톤이다.

대산 크래커는 에틸렌 생산능력이 127만톤, 프로필렌 65만톤, 부타디엔(Butadiene) 15만톤으로 보수에 4개월 이상 걸릴 것으로 예상되나 LLDPE(Linear Low-Density Polyethylene) 29만톤 플랜트는 70%, EO(Ethylene Oxide)/EG(Ethylene Glycol) 73만톤 중 한 라인은 75%, EVA(Ethylene Vinyl Acetate) 13만톤 플랜트는 100% 가동하고 있다.