|

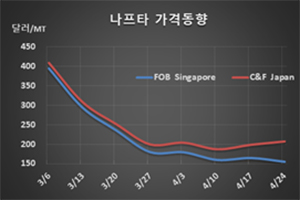

C&F Japan 208달러로 9달러 상승 … 유럽·미국은 100달러 초반 폭락

관리자

화학뉴스 2020.04.27 나프타(Naphtha)는 등락이 엇갈렸다.

표, 그래프: <Naphtha 가격동향> |

| 제목 | 날짜 | 첨부 | 스크랩 |

|---|---|---|---|

| [석유화학] 나프타, 트럼프 종전안 뉴스에 흔들렸다! | 2025-11-26 | ||

| [석유화학] 나프타, 아시아 하락세 장기화한다! | 2025-11-24 | ||

| [석유화학] 나프타, 올레핀·방향족 수익성 악화에 약세 | 2025-11-19 | ||

| [석유화학] 나프타, 미‧중 갈등에 국제유가 하락 속 “약세” | 2025-10-15 |

| 제목 | 날짜 | 첨부 | 스크랩 |

|---|---|---|---|

| [석유화학] 나프타, 공급과잉으로 수요 감소 바이오화 전환 서둘러라! | 2025-10-17 |