미국 석유화학산업은 2019년 대대적인 위기를 맞은 것으로 평가된다.

석유화학제품 전체적으로 스프레드가 악화됐고 거시경제가 둔화됨에 따라 미국 화학기업의 영업이익이 감소했다.

2018년부터 셰일(Shale) 베이스 에탄(Ethane)을 원료로 사용하는 석유화학 프로젝트가 본격화됐으나 중국과의 무역마찰로 세계시장의 흐름이 바뀐 것도 영향을 미치고 있다.

하지만, 미국은 셰일 베이스 원료는 물론 셰일 베이스 석유화학제품 시장까지 보유하고 있어 다른 국가에 비해 경쟁력을 갖추었다는 점에서 앞으로도 존재감을 계속 확대할 것으로 예상된다.

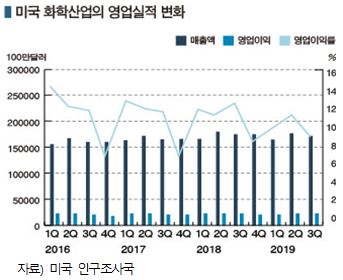

화학산업 영업이익률 10% 이상 유지

미국은 중국과의 무역마찰 영향으로 2019년 화학제품 수출과 생산이 모두 둔화된 것으로 나타났다.

화학기업의 영업실적 역시 2018년 말부터 악화되기 시작해 2019년에는 대부분 마이너스 성장에 그쳤다.

다만, 화학산업 전체 영업이익률은 성장 둔화에도 불구하고 10% 이상을 유지해 여전히 세계시장에서 상대적으로 높은 경쟁력을 갖추고 있 다는 평을 받고 있다.

다는 평을 받고 있다.

미국 화학산업은 셰일가스 베이스로 생산하는 원료와 에너지 등이 경쟁력의 원천으로 평가되고 있다.

셰일 베이스 석유화학 프로젝트는 2018년부터 본격화되기 시작해 앞으로도 다수 추진될 것으로 예상되고 있다.

2019-2022년 에틸렌(Ethylene) 700만톤 이상의 프로젝트를 완료하고 생산제품 대부분을 PE(Polyethylene) 원료로 투입할 것으로 알려졌다.

최근 대립각을 세우고 있는 중국에 대한 PE 수출을 줄이는 등 당초 에틸렌-PE 프로젝트를 수립할 때와는 시장의 양상이 달라졌으나 우수한 코스트 경쟁력을 활용해 중국을 제외한 동북아시아와 동남아시아 각국에 대한 수출을 계속 확대하고 있다.

2020년 이후에도 수출 확대가 예상되며, 특히 주요 수요지인 아시아 지역에서는 미국산의 존재감이 확대될 것이 확실시되고 있다.

석유화학, 셰일 베이스로 경쟁력 유지

미국은 2017년부터 셰일 베이스 석유화학 프로젝트를 본격화하기 시작했으며 신증설 크래커에서 생산한 에틸렌은 대부분 PE 생산에 투입하고 있다.

이에 따라 2018년 PE 생산량은 전년대비 약 300만톤 증가한 것으로 파악되고 있다.

2019년에도 Formosa Plastic Group(FPG), 라이온델바젤(LyondellBasell), 엑손모빌(ExxonMobil), 사솔(Sasol)이 PE 총 300만톤 플랜트를 신규 건설함에 따라 생산을 본격화하는 2020년 이후 글로벌 시장에서 미국의 영향력이 더욱 확대될 것으로 예상되고 있다.

특히, 미국과 중국이 1단계 무역합의에 서명하고 마찰을 확대하지 않기로 합의함으로써 중국시장 공략이 본격화될 것이 확실시되고 있다.

글로벌 PE 시장은 2018년 8월 중국이 미국산 LLDPE(Linear Low-Density PE) 및 HDPE(High-Density PE)에 대한 관세를 인상한 이후 무역구도가 크게 변화했다.

미국 플래스틱 무역통계에 따르면, 미국은 2019년 상반기 중국에 대한 PE 수출이 약 20% 감소했으며 동남아시아, 중국을 제외한 동북아시아 수출을 확대한 것으로 나타났다.

중국은 미국산 대신 주로 중동산을 수입했고 중동이 공급하던 유럽, 아프리카 등으로는 미국산이 유입되고 있어 결과적으로 미국산은 세계시장 어딘가에서 흡수돼 판매량이 감소하지는 않은 것으로 파악되고 있다.

미국은 대규모 신증설에 따른 과잉생산, 시황 악화, 중국 수입관세에 따른 추가비용 상승 등 악재가 계속되고 있으나 석유화학 플랜트 가동률이 90% 이상을 유지할 수 있다는 의견이 주류를 이루고 있다.

국제유가 변화에 민감하게 반응

다만, 미국 석유화학기업들은 국제유가를 주시하고 있다.

국제유가가 일정수준으로 하락하면 원유 생산과 함께 수반가스인 에탄 생산이 감소해 C2 화학제품에 중점을 두고 있는 석유화학 사업의 경쟁력이 떨어질 수밖에 없기 때문이다.

국제유가 배럴당 40달러 수준이 원유 생산 손익분기점으로 나타나고 있어 국제유가가 40달러 이하로 떨어지면 원유 생산을 조절할 가능성이 높은 것으로 파악되고 있다.

실제로 2020년 초 코로나19(신종 코로나바이러스 감염증) 확산에 따른 수요 침체와 사우디·러시아의 오일전쟁으로 WTI 가격이 3월 들어 20달러대 초중반에 머무르게 됨에 따라 생산 감축은 물론 투자 보류를 검토하고 있는 셰일 생산기업들이 등장하고 있다.

중장기적인 석유화학 프로젝트는 사업성에 대한 의견이 엇갈리고 있다.

신규 프로젝트는 PE, EG(Ethylene Glycol) 등 에틸렌 유도제품이 주류를 이루고 있어 범용제품 투자계획에 대한 금융기관 및 투자가의 평가가 엄격해지고 있으며, 금융기관 및 투자은행들은 무역상사를 대상으로 미국 석유화학 프로젝트에 대한 투자를 유도하는 사례가 증가하고 있는 것으로 알려졌다.

인재 부족도 우려되고 있다.

석유화학산업이 집적한 휴스턴(Houston) 지역에서는 특히 플랜트 운영에 필요한 오퍼레이터 확보가 어려운 것으로 파악되고 있다.

에틸렌 수출 프로젝트는 기대밖…

에틸렌 수출 프로젝트도 본격화됐으나 활발히 이루어지지는 않고 있다.

엔터프라이즈(Enterprise Products Partners)와 Navigator Holdings이 텍사스 Morgan's Point에 에틸렌 수출 터미널을 신규 건설했고 2020년 1월부터 일본 마루베니상사(Marubeni)가 미국산 에틸렌 수출을 시작했다.

다만, 셰일 관련으로 앞으로도 동일 형태의 에틸렌 수출 프로젝트가 급증할 가능성은 낮은 것으로 파악되고 있다.

에틸렌을 수입하기 위해서는 도입처가 거액의 설비투자를 실행해야 하기 때문에 부담이 클 뿐만 아니라 이미 미국에서 에틸렌 유도제품 프로젝트가 다수 추진되고 있어 수출여력이 크지 않기 때문이다.

또 최근 시황을 고려했을 때 신규투자가 활발히 이루어질 가능성이 낮다는 점도 수출 프로젝트에 장애요인이 되고 있다.