HDPE(High-Density Polyethylene)는 전반적으로 상승했다.

아시아 HDPE 시장은 원료가격 강세를 이유로 일부 그레이드 폭등을 유발함으로써 전체적으로 폭등을 유도하고 있다.

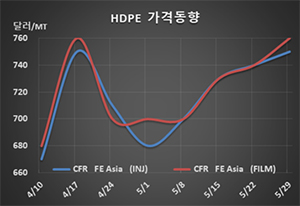

HDPE 시세는 5월27일 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 750달러로 10달러 상승했고 CFR SE Asia도 760달러로 20달러 올랐다. 블로우몰딩(Blow-Molding)은 FEA가 760달러로 30달러 급등한 반면 SEA는 750달러로 10달러 오르는데 그쳤고, 필름(Film)은 FEA가 760달러로 20달러 상승한 반면 SEA는 780달러로 40달러 폭등했다.

국제유가가 배럴당 35달러대 강세를 계속하고 있는 가운데 에틸렌(Ethylene)이 FOB Korea 톤당 700달러에 육박했다는 이유로 일부 그레이드 급·폭등을 유발함으로써 전체적인 폭등을 유도하기 위한 전략으로 풀이된다.

포장용 수요가 증가하고 있는 것은 사실이나 동남아에서 필름 그레이드가 폭등할만한 요인은 발견되지 않고 있다. 인디아는 이동제한 규제를 서서히 해제하고 있으나 몬순(Monsoons) 시즌으로 수요가 부진한 것으로 나타나고 있다.

무역상들은 중국이 코로나19(신종 코로나바이러스 감염증) 팬데믹에서 벗어나 인프라용 수요가 증가하고 있다고 주장하고 있으나 실제 구매 확대로 이어지지 않고 있고 동북아시아 PE 플랜트들이 가동률을 높이고 있다는 측면에서 급·폭등을 유발하기는 역부족인 것으로 판단되고 있다.

한편, 타이 PTT는 맵타풋(Map Ta Phut) 소재 HDPE 2개 라인 중 30만톤을 15일 일정으로 정기보수에 들어갔고 20만톤은 계속 가동하고 있다. PTT는 LLDPE 40만톤 2개 라인 중 하나도 7월 20일간 정기보수할 예정이다. LDPE 30만톤 플랜트는 9월 24일 동안 정기보수한다.