나프타(Naphtha)는 동남아 현물가격이 400달러에 육박했다.

아시아 나프타 시장은 국제유가가 42달러대 후반으로 급등한 가운데 추가 상승할 가능성이 짙어지면서 오름세로 전환됐다.

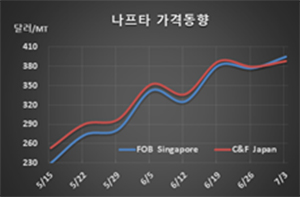

나프타 시세는 7월3일 C&F Japan 톤당 388달러로 9달러 상승에 그쳤으나 FOB Singapore은 395달러로 18달러 급등했다. CIF NWE는 395달러로 39달러 폭등했고 FOB USG는 7월4일 독립기념일 유무로 형성되지 않았다.

동남아는 싱가폴이 나프타, 리포메이트(Reformate), 휘발유 블렌딩용 수입을 6만8956톤으로 49.9% 줄인 가운데 수출은 단지 4371톤으로 93.2% 줄인 영향이 크게 작용했다.

국제유가가 브렌트유(Brent) 기준 배럴당 42.80달러로 1.78달러 급등했으나 동북아시아 석유화학기업들이 나프타 강세에 대응해 LPG(액화석유가스) 투입을 확대함으로써 400달러 돌파를 막을 수 있었다.

스팀 크래커 가동 석유화학기업들은 나프타 강세에도 불구하고 에틸렌(Ethylene)이 초강세 행진을 거듭하면서 수익성이 양호하나 LPG 투입 확대를 통해 수익성을 더욱 끌어올리는 작전을 구사하고 있다. 에틸렌(CFR NE Asia)과 나프타(C&F Japan)의 스프레드는 톤당 492달러로 손익분기점 300-350달러를 크게 넘어선 것으로 분석되고 있다.

6월에는 스프레드가 톤당 평균 500달러에 달해 마진을 극대화한 것으로 평가되고 있다.

동남아에서도 타이의 PTT Global Chemical이 마진을 극대화하기 위해 7월부터 LPG 투입을 적극화하고 있다. 대신 컨덴세이트 스플리터(Condensate Splitter)의 가동률을 낮춰 경질 나프타 투입량을 줄이고 있다.

PTT는 스팀 크래커 2기를 풀가동하고 있으며 나프타를 수출하지는 않고 있으나 LPG 투입을 확대하면서 일부 나프타를 수출할 가능성이 대두되고 있다.

LPG는 일반적으로 나프타 현물가격의 90% 이하일 때 경쟁력이 있는 것으로 평가되고 있으며, 석유화학기업들은 나프타에 비해 톤당 40-50달러 낮으면 LPG 투입을 확대하는 경향이 있다.