중국 반도체 시장이 호황을 누리고 있는 가운데 국내기업들은 샌드위치로 전락해 안절부절하고 있다.

중국은 코로나19(신종 코로나바이러스 감염증) 여파로 자동차 등이 심각한 타격을 받았으나 반도체는 2020년 초부터 높은 가동률을 유지하고 있고 관련 소재‧장치 영업도 호조를 계속하고 있다.

반면, 국내 반도체 생산기업들은 미국-중국 무역마찰로 중국 수출이 위협받고 있는 가운데 일본의 핵심 화학소재‧장치 수출규제 확대를 우려하고 있다.

다만, 중국도 2분기 이후 불확실성이 상당하고 하반기 이후에는 기술자의 입국금지, 수출 둔화, 미국-중국 무역마찰 영향으로 타격이 불가피할 것으로 예상되고 있다.

중국, 메모리‧로직 공장 가동률 고공행진

중국 반도체산업은 정부의 적극적인 육성 정책에 힘입어 메모리, 로직 모두 코로나19 사태 속에서도 높은 가동체제를 유지하고 있다.

공장 대부분이 자동화돼 있고 클린룸 가동을 중단하면 장비 피해가 상당해 코로나19 사태 속에서도 가동을 중단하지 않고 있기 때문이다.

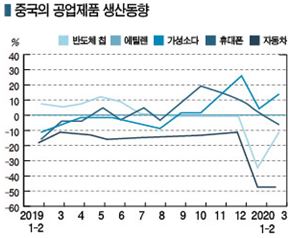

코로나19 발원지인 후베이성(Hubei)의 우한(Wuhan) 공장을 가동하고 있는 타이완계 반도체 생산기업 YMTC(Yangtze Memory Technologies)는 인력 부족과 화학소재 조달의 어려움으로 한때 가동을 멈추었으나 중국 전체적으로는 1분기 집적회로(반도체 칩) 생산량이 전년동기대비 16% 증가하는 등 성장세를 계속하고 있다.

컴퓨터 등 디지털 기기의 핵심부품이면서 제어, 연산처리 기능을 수행하는 로직 반도체는 파운드리(위탁생산) 분야의 세계 최대 메이저인 타이완 TSMC(Taiwan Semiconductor Manufacturing)가 중국 난징(Nanjing)과 상하이(Shanghai)에서, 중국 최대 메이저인 SMIC(Semiconductor Manufacturing International)는 상하이. 베이징(Beijing) 공장을 1분기에 모두 풀가동한 것으로 알려졌다.

메모리 분야는 삼성전자의 시안(Xian) 공장과 SK하이닉스의 우시(Wuxi) 공장이 정상 가동한 가운데 우한 소재 YMTC도 일시 가동중단 이후 가동률을 회복했고 CXMT(Chang Xin Memory Technologies) 역시 가동률을 낮추지 않은 것으로 파악되고 있다.

반도체산업은 2019년 데이터센터 서버와 가상통화 채굴 수요가 감소하고 5G(5세대 이동통신) 보급이 지연되면서 전반적으로 수요 침체가 이어져 2020년 초반까지 부진했다.

2020년 초부터는 코로나19 영향이 시작되면서 스마트폰용 성장이 둔화됐으나 감시 카메라, 비접촉 센서, 신분증명 IC 카드 수요가 계속 늘어났고 5G 보급을 통해 통신량이 늘어날 것이라는 예상 아래 데이터센터용 수요가 되살아남으로써 활기를 되찾고 있다.

코로나19 여파로 재택근무, 온라인 수업으로 전환되며 가정용 컴퓨터, 태블릿PC 수요가 급증한 영향도 작용한 것으로 파악되고 있다.

화학소재, 중국공장 중심 풀가동 체제로 전환

반도체용 화학소재 공장 가동률도 높은 수준으로 유지하고 있다.

반도체 제조에 필요한 회로형성면을 보호하는 이크로스 테이프 세계 시장점유율 1위인 미쓰이케미칼(Mitsui Chemicals)은 스마트폰, 태블릿 등 하이엔드용 판매가 호조를 이루고 있는 것으로 알려졌다.

JSR은 YMTC와 SMIC, 인텔(Intel) 등으로부터 레지스트 수주가 끊이지 않고 있다.

도쿠야마(Tokuyama)는 저장성(Zhejiang) 소재 반도체용 화학제품 공장을 풀가동하고 있고, 쇼와덴코(Showa Denko)는 실리콘(Silicone) 웨이퍼 표면을 형성하는 산화막 엣칭용 고순도 옥타플루오로사이클로부탄(C4F8) 수요가 꾸준히 증가함에 따라 상하이 공장을 계속 가동했다.

발카(Valqua)도 최근 세정액을 보관하는 탱크와 설비 관련 씰제 판매가 증가하고 있다고 밝혔다.

중국 불소소재 메이저인 Juhua 그룹도 불화수소, 황산 등 웨트케미칼이나 관련 가스 수요가 급증세를 나타내는 가운데 기존 생산체제로 대응이 어려워지자 생산능력 확대를 추진하고 있다.

신증설 차질에 무역마찰로 불확실성 여전…

다만, 2분기 이후에는 해외 각국이 코로나19 예방을 위해 중국 입출국을 금지한 영향이 본격화될 것으로 우려되고 있다.

현재 중국에 대한 입출국 금지에 따라 일본, 미국에서 생산한 반도체 장치와 설비를 설치할 엔지니어들이 들어오지 못하면서 2분기 또는 하반기 이후 생산이 차질을 빚을 가능성이 제기되고 있다.

YMTC는 1분기에 월 생산능력 2만장의 No.1 라인을 가동했고 2020년 말까지 생산능력을 4만5000장에서 5만장 수준으로 확대할 예정이나 미국, 유럽, 타이완 엔지니어가 없으면 증설이 불가능해 실현 가능성이 의문시되고 있다.

YMTC는 1분기에 월 생산능력 2만장의 No.1 라인을 가동했고 2020년 말까지 생산능력을 4만5000장에서 5만장 수준으로 확대할 예정이나 미국, 유럽, 타이완 엔지니어가 없으면 증설이 불가능해 실현 가능성이 의문시되고 있다.

YMRC가 엔지니어를 서둘러 배치하도록 재촉하고 있지만 타이완 엔지니어들이 우한 출입을 꺼리고 있어 특별수당을 주는 방안을 검토하고 있는 것으로 알려졌다.

CXMT 역시 생산능력을 4만장으로 확대하는 프로젝트를 추진하고 있으나 최근 엔지니어 배치 등 일정이 차질을 빚으면서 계획대로 진행하지 못하고 있다.

다시 심각해지고 있는 미국-중국 무역마찰도 반도체산업의 악재로 작용하고 있다.

미국 정부가 코로나19를 계기로 중국에 대한 수출규제를 다시 검토하고 있어 듀폰(DuPont)은 미국에서 생산한 반도체용 화학약품을 중국에 수출하지 못할 것을 우려하고 있다.

반면, 하반기에는 재택근무 체제가 더 자리를 잡고 5G가 보급되면서 통신량이 급증하며 반도체 수요가 크게 늘어날 것으로 예상되고 있다.

구글(Google), 아마존(Amazon), 페이스북(Facebook), 애플(Apple) 등 GAFA로 대표되는 IT기업들이 투자를 적극화하고 있어 데이터센터 서버용 메모리나 CPU(중앙연산처리장치) 수요가 급증할 것으로 예상되고 있다.

반면, 스마트폰이나 컴퓨터, TV 등 일반 소비자용 분야는 호조가 종료될 가능성이 제기되고 있다.

일반 소비자용 반도체는 미국, 유럽에 대한 수출이 중국시장을 좌우하고 있는 가운데 크리스마스 성수기 효과가 크게 약화될 것으로 예상되고 있다.

한국, 미국-중국 샌드위치에 일본 리스크까지…

국내 반도체 관련기업들은 미국-중국 무역분쟁에 이어 일본 리스크가 다시 부상하면서 위기감이 고조되고 있다.

정부가 최근 수출규제 문제로 일본을 세계무역기구(WTO)에 제소하기로 결정한데 이어 일본 전범기업 자산에 대한 현금화 조치가 본격화되면서 일본과의 갈등이 심화되고 있기 때문이다.

6월1일 대구지방법원 포항지원이 포스코와 일본제철(신일철주금)의 합작기업인 피앤알(PNR)에 대한 압류명령 공시송달을 결정함으로써 일본의 추가 보복 가능성이 제기되고 있다.

이에 따라 삼성전자, SK하이닉스, LG디스플레이, 삼성디스플레이 등 반도체, 디스플레이 생산기업들은 최근 한국-일본 관계가 더 악화될 조짐을 보이면서 일본의 보복에 대비해 대응방안 마련을 서두르고 있다.

일본 정부가 시행하고 있는 직접적인 수출규제 대상은 불화수소, 포토레지스트(Photoresist), 불소계 폴리이미드(Polyimide) 3개 화학소재로, 일본의 수출규제 이후 일본산에 대한 의존도를 낮추기 위해 수입선을 다변화하면서 국산화를 진행하고 있다.

기체 불화수소는 미국 등 해외로, 액체 불화수소는 국내기업 위주로 조달선을 다변화했고, 포토레지스트는 일본 JSR과 벨기에 연구센터 IMEC 합작기업으로부터 수입하고 있다.

다만, 높은 기술력을 요구하는 초고순도 불화수소는 여전히 일본산 의존도가 높고, 극자외선(EUV)용 포토레지스트도 대부분 일본산 수입에 의존하고 있다.

따라서 일본 정부가 규제대상을 반도체‧디스플레이 핵심소재로 확대하면 직격탄을 맞을 것으로 우려되고 있다.

3개 화학소재 외에 반도체 노광공정에 사용되는 포토마스크나 실리콘웨이퍼 등은 국산 대체가 제한적이고 여전히 일본의 기술력이 높기 때문이다.

반도체‧디스플레이용 화학소재는 국산화 및 대체 공급망 확보가 어렵고, 대체해도 생산수율이 일본 수준에 미치지 못하는 것으로 평가되고 있다.

특히, 일본 정부가 수출규제 대상을 장비‧부품, 설비로 확대하면 생산 중단은 물론 투자계획 차질이 발생할 가능성이 제기되고 있다.

최근 삼성전자가 발표한 평택의 EUV 파운드리 및 낸드 플래시메모리 투자, SK하이닉스가 진행하고 있는 중국 우시공장 투자가 중단되거나 차질을 빚을 것으로 우려되고 있다.

반도체는 미국-중국 무역분쟁에서도 샌드위치 신세로 전락할 가능성이 높아지고 있다.

중국 반도체기업들이 128단 낸드플래시, 10나노급 D램 등 첨단 메모리 양산을 앞두고 있는 가운데 삼성전자, SK하이닉스의 중국 수출이 막힐 수 있기 때문이다.

Fuji, 2025년 글로벌 시장 101조원으로 성장

반도체 탑재 소재 및 장치 시장은 2020년부터 급성장해 2025년에는 100조원에 달할 것으로 예상된다.

Fuji Keizai에 따르면, 반도체 패키지 관련 소재와 프린트 배선판 및 소재는 글로벌 시장이 2025년 101조4510억원으로 2018년에 비해 15.8% 확대될 것으로 예상된다.

2019년에는 축소될 가능성이 제기됐으나 2020년 이후 5G통신 보급과 AI(인공지능) 기능 탑재 등을 통해 고기능제품 수요가 증가하면서 성장이 본격화될 것으로 판단된다. 특히, 2.5D/2.1D 패키지 시장은 1200만개로 18.5배 급성장할 가능성이 제기되고 있다.

2019년에는 글로벌 시장이 86조5320억원에 머무른 것으로 파악되고 있다. 2018년 9월 이후 반도체 패키지 관련 소재와 기판소재, 탑재 관련 장치 등이 부진했기 때문이다.

하지만, 2019년 6월 이후 회복세를 나타내고 있으며 2020년부터 2025년 사이 연평균 2-3% 성장이 예상되고 있다.

고속전송, AI칩 등 디바이스 증가를 타고 저유전 및 저손실, 미세화와 고방열·고내열 니즈가 시장 성장을 견인할 것으로 분석되고 있다.

5G통신 대응 스마트폰과 통신기기, 기지국 확대가 기대되고, 빅데이터 처리와 AI 대응을 통한 서버의 고기능화, 파워디바이스와 LiB(리튬이온전지), 자율주행용 센서 관련 ECU(전자제어유닛) 등 환경 대응 자동차 분야에서도 성장이 예상되고 있다.

반도체 패키지는 FO-WLP(Fan Out Wafer Level Package)/PLP(Panel Level Package)가 2019년 114만장으로 3.6% 증가한데 이어 2025년 257만장으로 2.3배 급성장하고 2.5D/2.1D 패키지는 2019년 151만개로 2.3배, 2025년에는 1200만개로 18.5배 성장이 예상되고 있다.

저유전 FPC 베이스 필름은 2019년 480만평방미터로 1.78배, 2025년에는 900만평방미터로 3.3배 성장할 것으로 전망된다.

LCP(Liquid Crystal Polymer)는 가격 상승과 함께 중국·한국 스마트폰 생산기업이 저유전 PI(Polyimide)로 전환하면서 시장 형성이 급물살을 탈 것으로 판단되고 있다.

고다층 리지드 프린트 배선판은 2019년 총면적이 111만평방미터로 3.7% 증가하고 2025년에는 5G통신 마크로 셀 등을 통해 150만평방미터로 1.4배 급성장할 것으로 예상되고 있다.

반도체 출하량 2020년 1조개 상회

글로벌 반도체 출하량은 슈퍼호황 이후 처음으로 2020년 유닛(Unit) 기준 1조개를 넘어설 것이라는 전망도 제기되고 있다. 유닛은 웨이퍼에서 떼어낸 칩의 완제품 1개를 뜻하는 단위이다.

글로벌 반도체 시장조사기업 IC인사이츠는 2월27일 보고서를 통해 2020년 반도체 출하량이 전년대비 7% 증가해 1조363억유닛에 달할 것으로 예측했다. 반도체 슈퍼호황기로 불리는 2018년 1조460억유닛 이후 처음으로 1조대를 돌파하는 것이다.

글로벌 반도체 출하량은 1978년 326억유닛으로 시작해 2020년까지 연평균 9% 성장할 것으로 예상되고 있다. 2010년에는 출하량이 25% 급증하며 7000억유닛을 돌파했고, 슈퍼호황이 시작된 2017년에는 12% 증가했다.

2020년에는 개별 반도체(Discrete)가 41%로 가장 높은 비중을 차지하고 광전자 반도체(Opto)가 25%, 아날로그 반도체가 17%로 뒤를 잇을 것으로 판단된다.

그러나 시장조사기업 트렌드포스는 코로나19 때문에 가전제품 공급망이 영향을 받아 1분기 메모리 출하량이 정체되거나 소폭 감소한 것으로 추정하고 있다.