HDPE(High-Density Polyethylene)는 전반적으로 약세를 나타냈다.

아시아 HDPE 시장은 중국을 중심으로 필름(Film) 그레이드가 약세를 계속하면서 모든 그레이드 하락으로 이어졌다.

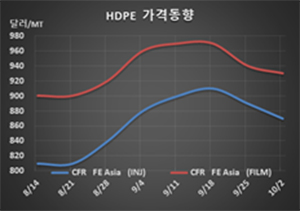

HDPE 시세는 9월30일 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 870달러로 20달러, CFR SE Asia도 890달러로 20달러 하락했다. 블로우 몰딩(Blow-Molding)은 FEA가 930달러로 10달러 하락했으나 SEA는 950달러를 유지했고, 필름(Film)은 FEA가 930달러, SEA는 950달러로 각각 10달러 떨어졌다. 얀(Yarn)도 FEA는 940달러, SEA는 960달러로 각각 10달러 하락했다.

중국 내수가격이 필름 그레이드 기준 ex-works 톤당 8000위안으로 200위안 하락하면서 동북아시아를 중심으로 약세를 주도했다.

중국은 9월 말부터 국경절 연휴에 들어가 거래가 거의 없어진 가운데 장기 연휴에 맞춰 재고를 확충함으로써 10월 들어서도 구매가 줄어들 가능성이 제기되고 있다.

특히, 대림산업이 12월 여수 소재 메탈로센 LLDPE(Linear Low-Density PE) 15만톤 플랜트를 정기보수하면서 생산능력을 40만톤으로 확대할 예정이어서 동북아시아 시장에 상당한 영향을 미칠 것으로 예상되고 있다. 현재 HDPE 30만톤 플랜트도 가동하고 있다.

중국도 2020년 말까지 PE 200만-300만톤을 추가 확대할 예정이다.

인디아에서도 코로나19(신종 코로나바이러스 감염증)가 다시 확산되면서 PE 시장 침체가 심화되고 있는 가운데 GAIL이 파타(Pata) 소재 HDPE/LLDPE 스윙 40만톤 플랜트를 9월24일 재가동했다.

필리핀의 JG Summit Petrochemical도 9월26일 화재사고가 발생했으나 스팀 크래커 및 폴리올레핀 플랜트는 영향이 없는 것으로 나타났다. JG는 현재 HDPE/LLDPE 스윙 2라인 32만톤 플랜트를 가동하고 있고 2021년 4분기 가동 예정으로 HDPE 25만톤 플랜트를 신규 건설하고 있으며, PP(Polypropylene)는 19만톤을 30만톤으로 확대할 예정이다.