LLDPE(Linear Low-Density Polyethylene)는 인디아 수요 침체가 표면화되고 있다.

아시아 LLDPE 시장은 원료 코스트 부담이 커지고 있음에도 현물가격에는 반영되지 않아 연속폭등 작전이 실패한 것으로 판단된다.

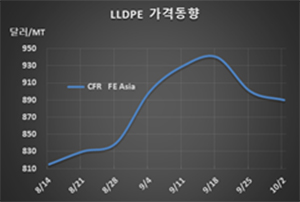

LLDPE 시세는 9월30일 CFR FE Asia가 톤당 890달러로 10달러 하락했으나 CFR SE Asia와 CFR S Asia는 910달러를 유지했다.

반면, C6 메탈로센(Metallocene) LLDPE는 FEA가 1030달러를 유지한 반면, SEA는 1050달러로 10달러 하락했고 SA는 990달러로 45달러 폭락했다.

중국 내수가격도 ex-works 톤당 7400위안으로 100위안 하락했다.

코로나19(신종 코로나바이러스 감염증)가 미국, 유럽, 인디아를 중심으로 다시 확산되면서 글로벌 경제가 침체될 가능성이 높아지면서 구매수요 위축으로 이어지고 있다.

무역상들과 동북아시아 메이저들은 에틸렌(Ethylene) 폭등을 유발한 후 PE 폭등으로 이어지는 선순환을 적극 추진했으나 에틸렌과 PE가 일정 수준 폭등한 후 PE는 폭락세로 전환됐고 추가 하락으로 이어질 가능성이 높아지고 있다.

코로나19가 다시 확산되면서 구매수요가 위축돼 에틸렌 코스트 상승을 전혀 반영하지 못하는 사태로 발전하고 있다. LLDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 톤당 30달러로 손익분기점 150달러를 크게 밑돌고 있다.

특히, 인디아는 세계 최대의 코로나19 감염국가로 부상하면서 경기침체가 심화될 수밖에 없어 수요 위축이 확대되고 있고, 코스트가 낮은 에탄(Ethane) 베이스 중동 및 미국산 유입이 확대되고 있어 C6 그레이드는 폭락했다.

인디아는 시장 침체가 심화되고 있는 가운데 GAIL이 파타(Pata) 소재 HDPE(High-Density PE)/LLDPE 스윙 40만톤 플랜트를 9월24일 재가동함으로써 폭락세가 강화되고 있다. ONGC의 하지라(Hazira) 소재 가스 가공공장이 화재로 셧다운하면서 함께 가동을 중단했다.