페인트 분야는 글로벌 메이저들이 구조재편을 가속화함으로써 일본기업들의 변혁을 자극한 것으로 나타났다.

다만, 글로벌 페인트 시장은 아직도 셔윈윌리엄즈(Sherwin-Williams), PPG 등 종합 메이저들이 점유율 높이기에 총력을 기울이고 있는 가운데 독립계 전문 생산기업들이 각국의 내수를 담당하는 2중구조에는 큰 변화가 없는 상태이다.

일본기업들은 고도성장 시기부터 아시아 진출을 강화했으며 최근에는 글로벌 전략의 적용범위를 더욱 확장하고 있다.

접착제는 시대의 흐름에 맞추어 건축, 자동차 등 신규 용도를 중심으로 성장하고 있다.

다른 화학부문에 비해 생산기업들이 해외에 진출한 사례가 적은 편이나 일본기업들은 2000년대 이후 해외 생산기지를 늘리고 있다.

페인트, 수출에서 해외현지 생산으로 전환

일본 페인트 메이저 니폰페인트(Nippon Paint)와 간사이페인트(Kansai Paint)는 1960년대 싱가폴에 진출함으로써 해외진출을 시작했다.

니폰페인트는 1962년 Woodram 그룹과 합작기업을 설립하면서, 간사이페인트는 1963년 United Paint에게 자본 참여하며 싱가폴에 진출했다.

니폰페인트와 간사이페인트는 싱가폴 독립 전후에 발생한 건설 열풍을 타고 건축용 페인트 공급을 통해 점유율을 확대했고, 아세안(ASEAN) 지역에서 각종 산업이 성장한 이후 가전용 페인트 공급을 시작했으며, 1970년대 이후에는 타이에 진출한 완성 자동차 생산기업들을 수요처로 확보하면서 수요처를 따라 함께 진출하는 사업구조가 정착됐다.

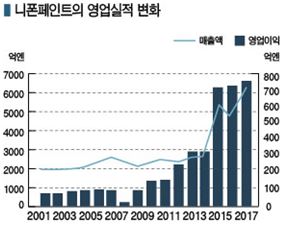

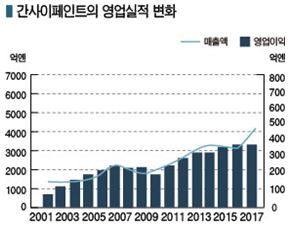

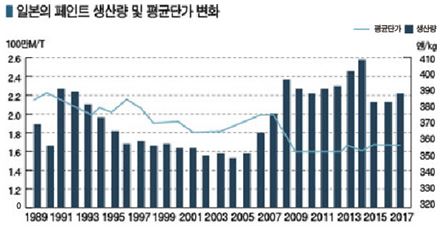

1988년에는 일본 페인트 생산량이 200만톤을 돌파한 가운데 니폰페인트는 매출액이 1353억엔, 간사이페인트는 1436억엔으로 매출이 급증했다.

그러나 버블경제 붕괴 이후 일본경제의 침체가 이어졌고 페인트도 일본에서 생산해 수출하는 기존체제에서 벗어나 수요처와 함께 해외에서 생산하는 방식으로 변화하기 시작했다.

특히, 1990년대 초기에는 북미, 중국 등에서 신규시장을 개척하는 움직임이 확대됐으며 진입장벽이 높은 자동차용 페인트는 해외자본과 합작을 통해 생산하고, 공업용 페인트는 신규진출을 시도하는 등 다양한 투자를 진행했다.

미국에서는 메이저와의 연계가 사업 확장에 큰 도움이 된 것으로 파악된다.

니폰페인트는 PPG와의 포괄적 서비스 계약 체결을 계기로 현지용으로 커스터마이징한 자동차용 페인트 기술기반을 정립했고, 간사이페인트는 1990년 듀폰(DuPont)과 합작기업을 설립하고 미국, 영국, 프랑스에 진출한 일본기업들에게 공급을 시작했다.

니폰페인트는 PPG와의 포괄적 서비스 계약 체결을 계기로 현지용으로 커스터마이징한 자동차용 페인트 기술기반을 정립했고, 간사이페인트는 1990년 듀폰(DuPont)과 합작기업을 설립하고 미국, 영국, 프랑스에 진출한 일본기업들에게 공급을 시작했다.

가파른 성장세를 나타낸 중국시장을 확보하는 것도 과제로 건축·자동차·공업용을 중심으로 중국시장에 진출했다.

니폰페인트는 1992년 현지법인을 설립하고 1995년 Woodram 그룹과 동남아 사업 총괄기업을 설립했으며 건축용 페인트를 통해 상하이(Shanghai) 등 중국 4개 사업장을 개척했다.

간사이페인트는 1992년 이후 톈진(Tianjin), 충칭(Chongqing)에 공업·자동차용 페인트 생산기지를 구축했고 강점을 나타내는 선박용 분야 진출에도 성공했다.

일본시장은 계속 축소되고 원료가격 급등이 심각했으나 해외진출로 커버할 수 있었다.

일본시장은 1990년 중반부터 시작된 본격적인 경기침체 영향으로 페인트 단가가 하락해 타격이 컸다. 1980년대 후반부터 1990년대 초반에는 kg당 370-380엔대 수준이었던 페인트 단가가 이후 350엔대로 대폭 하락해 코스트 저감에 집중했고 QC(퀄리티 컨트롤) 활동에 총력을 기울일 수밖에 없었다.

투입 종류가 다양한 첨가제를 중심으로 구매체제를 재정비했고 판매관리비 감축을 위해 지역판매기업 설립을 추진했다. 다만, 수익성 개선에는 효과를 나타냈으나 2000년대 후반 리먼 브라더스 사태로 또다시 위기에 놓이면서 새로운 개혁이 요구되고 있다.

리먼 브라더스 사태로 새로운 변혁을…

일본 페인트 메이저 2사는 리먼 브라더스 사태로 수익이 대폭 악화된 후 사업체질 전환에 주력하고 있다.

최근 10년 동안 M&A(인수합병)를 활발히 진행했으며 경영을 글로벌화함과 동시에 신흥국 수요 확보에 총력을 기울이고 있고, 가공조립산업 등 수요처 동향에 의존하던 기존의 사업구조에서 벗어나 자율적인 투자를 적극화하고 있다.

리먼 브라더스 사태는 2008-2009년 일본 페인트 시장에 직접적인 타격을 미쳤으며 니폰페인트와 간사이페인트 모두 2008년 영업이익이 격감했다.

이에 따라 니폰페인트는 서바이벌 챌린지 명칭으로 코스트 감축 프로젝트를 시작했고 2010년에는 영업이익을 사상 최고 수준인 2000년과 동일한 50억엔대 회복에 성공했다.

간사이페인트는 리먼 브라더스 사태로 매출의 40%를 차지하고 있는 자동차용 페인트에서 수익 190억엔이 상실됨에 따라 비자동차 영역을 집중 육성하기 시작했다.

공통적으로 수요처를 따라 해외에 진출하던 방식에서 벗어나 대규모 M&A 등을 활용해 자율적으로 공장을 해외에 건설하는 식으로 글로벌 전략을 전환했고, 해외자본이 영향력을 미치지 못하고 있는 신흥국을 타깃으로 도미넌트 전략을 강화하고 있다.

간사이페인트는 아프리카에서 남부와 동부를 중심으로 공략하는 새로운 전략을 펼쳤으며 차별화가 어려운 페인트의 특성상 기존공장을 활용하는 것이 유리하다고 판단하고 현지 페인트 생산기업 인수에 주력했고, 니폰페인트 역시 해외자본의 영향이 미치지 않은 신흥국을 중심으로 현지 페인트 생산기업과의 M&A를 적극적으로 추진했다. 2014년에는 선진국에서도 M&A를 추진했으며, 특히 미국 투자에 주력했다.

니폰페인트는 해외매출이 전체의 70%를 차지하고 있으며 신흥국에 이어 선진국의 페인트기업까지 확보함으로써 사업의 안정성을 강화한 것으로 평가되고 있다.

2017년 미국에서 DIY(Do it Yourself) 페인트 사용이 감소하자 700억엔을 투입해 프로용 내외장 페인트를 다수 라인업하고 있던 Dunn Edwards를 인수했다. 미국 남서부를 중심으로 인지도가 높고 직영점 등 넓은 네트워크를 갖추었다는 점에서 획기적인 M&A로 평가되고 있다.

2019년 5월에는 오스트레일리아, 뉴질랜드 건축용 페인트 시장에서 최대 점유율을 보유하고 있는 Dulux 인수를 결정했다. 인수액은 3000억엔으로 사상 최대 수준이며, 오스트레일리아·뉴질랜드 시장이 거의 1조원에 육박하는 수준으로 성장해 새로운 도미넌트 전략이 상당한 효과를 거둘 것으로 기대하고 있다.

니폰페인트와 간사이페인트는 최근 30년 동안 글로벌 전략을 통해 매출 3-5배 확대에 성공했고 앞으로도 인도네시아 등 1억명 이상의 인구를 보유한 국가를 중점적으로 공략해 수익을 올리면서 선진국에 대한 도미넌트 전략을 강화할 방침인 것으로 알려졌다.

접착제, 친환경·안전지향으로 변화

일본은 접착제 생산량이 2017년 97만1099톤을 기록하는 등 수년 동안 성장을 계속했으나 1990년 132만4094톤으로 사상 최고치를 달성한 이후 계속 감소하고 있으며 2017년 생산량은 1990년의 73% 수준에 불과했다.

일본 접착제공업협회는 회원 57사의 2018년 생산량이 56만3347톤으로 2.2% 늘어 전체 생산량도 증가한 것으로 추정하고 있다. 용제형은 합성고무계가 7.8%, 반응형은 변성 실리콘(Silicone) 수지계가 4.9% 증가했고 감압형은 아크릴수지계가 21.6% 급증했다.

그러나 전체적으로는 버블경제 붕괴, 리먼 브라더스 사태 등의 영향으로 시장이 축소되고, 특히 접착제가 유해물질이라는 관점이 강해 시장 확대가 어려운 것으로 나타나고 있다.

그러나 전체적으로는 버블경제 붕괴, 리먼 브라더스 사태 등의 영향으로 시장이 축소되고, 특히 접착제가 유해물질이라는 관점이 강해 시장 확대가 어려운 것으로 나타나고 있다.

가장 사용량이 많은 건축용은 환경보호 관련 규제가 날로 강화되고 있는 가운데 2000년부터 새집증후군이 문제시되면서 VOCs(휘발성 유기화합물)가 규제대상에 포함됐고, 건축현장에서 화재 원인으로 작용할 수 있다는 지적이 제기됨에 따라 용제를 사용하지 않는 접착제로 시장의 주류가 변화하고 있다.

2000년에는 일본 정부가 인류의 건강과 생태계에 악영향을 미칠 수 있는 화학물질에 대해 환경 중 배출량 등을 파악해 등록하는 PRTR법(화학물질 배출량 파악·관리 촉진법)을 시행했으며, 2004년에는 1% 넘는 중량의 석면을 포함한 접착제의 제조·수입·양도·제공·사용을 전면 금지했다.

2018년 말에는 광범위한 영역에서 사용하는 MDI(Methylene di-para-Phenylene Isocyanate), TDI(Toluene Diisocyanate)도 후생노동성으로부터 새로운 독성물질로 판정을 받았다.

최근에는 인구가 감소하고 고령화가 진전되면서 신축주택 착공건수가 감소하고 있으며 앞으로도 비슷한 흐름이 계속되나, 도시를 중심으로 아파트나 중고매물 거래가 증가하면서 리폼, 리노베이션 수요는 증가하고 있다.

비주택 영역에서도 신축 착공건수가 감소하고 있으나 2021년 도쿄올림픽 개최, 2025년 오사카박람회 개최로 일본을 찾는 외국인 관광객이 늘어날 것에 대비해 숙박시설, 음식점 등은 신축이 증가하고 있다.

최근에는 건설현장에서 인력부족 문제가 심각하며 단기간에 최고 효율을 낼 수 있도록 공사기간 단축이 요구되고 있어 경험이 부족한 작업자들도 사용하기 편한 접착제가 주목받고 있다.

공업용은 전자소재, 자동차, 스마트폰용 관련부품에서 접착제 사용을 확대하고 있다.

1997년 도요타(Toyota)가 하이브리드자동차(HV) 프리우스를 출시했고, 2010년에는 닛산(Nissan Motor)도 전기자동차(EV) 리브를 선보이는 등 친환경 자동차 개발이 속도를 내고 있으며, 동시에 친환경성을 극대화하기 위해 자동차 경량화가 진전되면서 다양한 부품이 플래스틱으로 대체되고 있다.

1990년대부터는 휴대폰이 보급되기 시작했고 2007년 애플(Apple)이 아이폰(iPhone)을 출시하면서 스마트폰 시장이 급속도로 성장하고 있다.

접착제 생산기업들은 전방산업의 다양화에 맞추어 여러 니즈에 적합한 신제품을 개발하는데 총력을 기울이고 있다.

고부가화로 새로운 시장 창출

접착제는 환경규제 강화와 시장 변화를 계기로 고기능화가 진전되고 있다.

자동차, 스마트폰, 액정 디스플레이 등 성장 분야를 중심으로 접착제 생산기업들이 신제품 개발을 서두르고 있으며 해외진출도 가속화되고 있다.

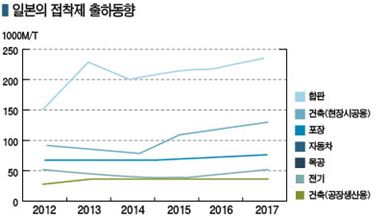

일본 접착제 생산량은 2017년 기준 합판, 건축, 목공용이 2012년에 비해 크게 증가했으나 합판용은 2000년대에 비해 생산비중이 크게 하락한 것으로 나타나고 있다. 건축, 가구, 건축자재에서 새집증후군이 문제시되면서 타격을 받았기 때문이다.

반면, 포장은 식품용을 비롯해 다양화되고 있는 니즈를 통해 봉지, 종이상자 분야에서 다양한 신제품이 개발되면서 시장이 성장하고 있다.

일본 접착제 생산기업들은 일본시장의 성장성이 위축되자 해외진출을 강화하고 있다.

Toagosei는 1990년 순간접착제 Aron Alpha 판매 강화를 위해 미국 Elmer's Products와 판매 자회사를 합작 설립했고 1994년에는 미국 오하이오에 충진·포장공장을 건설했다. 북미·중남미 공급기지 확립을 계기로 1995년에는 중국 주하이(Zhuhai) 공장을 건설했으며 홍콩, 싱가폴을 통해 접착제 사업을 확대하고 있다.

Konishi는 2004년 중국, 2010년 베트남 공장을 건설했고 아시아 각지에는 판매기지를 마련했다.

세메다인(Cemedine)은 신제품 개발에 주력하고 있다.

1987년 세계 최초로 탄성 접착제 PM 시리즈를 개발했고, 원래 강하고 단단한 접착제가 전성기를 이루던 당시에 경화 후 고무형 탄성체가 되는 성상을 유지하고 부드러우면서도 잘 벗겨지지 않아 장기내구성을 더욱 향상시킨 고신뢰 접착제를 출시했다.

1990년에는 타일용 접착제 연구에 착수했다. 타일을 부착할 때는 몰탈을 사용하는 것이 일반적이었으나 전문 작업자만이 시공할 수 있을 정도로 난이도가 높고 갈수록 인구가 감소하는 가운데 숙련공이 줄어들 것이라는 판단 아래 접착제로 용이하게 부착할 수 있도록 개발하기 시작했다.

또 건축물이 고층화되며 타일 부착면적이 넓어지고 타일도 점차 대형화되고 있어 안전하게 타일을 부착할 수 있는 접착제를 개발하는 것이 중요하다고 판단하고 1999년 Tile Ace를 출시했다.

Tile Ace는 몰탈이 주류를 이루던 시장을 탄성접착제 중심으로 전환하는데 중요한 역할을 했으며 2016년 구마모토(Kumamoto) 지진 당시에도 특수한 상황을 제외하고는 접착제로 부착한 타일이 떨어지거나 벗겨진 사례가 거의 없었다는 사실이 알려지면서 많은 관심을 받았다.

최근에는 접착제 전용 타일이 개발되며 시장이 더욱 가파르게 성장하고 있다.

출시 초기에는 타일을 접착제로 부착한다는 것에 대한 불안심리가 상당했으나 구마모토 지진 당시의 사례가 좋은 영향을 미친 것으로 해석된다.

공업용은 1992년 세계 최초의 점착접착제인 Super X8008을 출시했고, EP 부재 사용량이 늘어나면서 다양한 분야에서 사용빈도가 높아지고 있다. 또 전자부품이 경량화·박막화됨에 따라 1999년에는 난연규격을 취득한 SX720도 개발했다.

접착제 생산기업들은 다양화되는 니즈를 따라 내열성, 절연성, 난연성 등을 용도에 맞추어 조합한 고기능제품 개발에 주력하고 있다.

자동차용 접착제는 수지-금속의 이종접합을 위한 신제품을, 전자기기와 5G 분야에서는 접합부에 최적화된 접착능력을 발휘할 수 있는 고기능 신제품을 개발하고 있으며 방열·내열 성능을 강화하고 있다.

접착제는 친환경성을 유지하는 것도 중요시되고 있으며 생물 베이스 원료를 더 많이 사용하거나 접착 대상을 리사이클할 것을 고려해 편하게 벗길 수 있는 해체 접착제도 개발되고 있다.

잉크, 가격 상승에도 시장축소 “위기”

잉크는 소비자의 생활습관 변화에 따라 생산량이 변화하는 특성이 있으며 최근 시장이 크게 위축되고 있다.

일본 잉크 시장은 1980년대 후반부터 버블경제 붕괴의 영향을 받아 시장이 축소되기 시작했고 2000년대 후반에는 리먼 브라더스 사태가 발생한 가운데 인구 감소까지 겹침으로써 침체 정도가 확대되고 있다. 최근에는 디지털화의 영향으로 인쇄가 위축돼 시장이 더욱 축소되고 있다.

잉크 생산기업들은 생존을 위해 해외진출을 가속화하고 있으며 잉크 제조에서 축적한 노하우를 응용해 신제품 개발에 속도를 내고 있다.

잉크 생산기업들은 생존을 위해 해외진출을 가속화하고 있으며 잉크 제조에서 축적한 노하우를 응용해 신제품 개발에 속도를 내고 있다.

일본은 인쇄잉크 출하량이 1950년 통계를 시작한 이후 1차 및 2차 오일쇼크의 영향을 받아 마이너스 성장을 기록한 1974년과 1975년, 1980년을 제외하면 계속 증가세를 나타냈다.

1989년에는 출하량이 38만5539톤으로 1950년에 비해 38배 급성장했고 1990년대와 2000대 초기까지도 성장세가 계속되며 2006년에는 출하량이 50만1274톤으로 사상 최대를 기록했다.

하지만, 2010년과 2014년을 제외하면 2009년 이후 리먼 브라더스 사태의 영향으로 출하량이 감소했고, 특히 2009년에는 10%대 급감했다. 2018년 출하량도 37만7220톤으로 2006년에 비해 25% 줄어든 것으로 집계됐다.

다만, 출하단가는 2012년부터 7년 연속 플러스 상태를 나타냈다. 잉크젯 잉크 등 고기능제품 생산에 주력한 영향으로 판단된다.

2008년 이후에는 오프셋잉크, 신문잉크 출하량이 급격히 줄어들고 있다. 오프셋잉크는 무가지 발행이 유행한 2007년, 신문잉크는 2006년 사상 최고 출하량을 기록한 이후 2010년을 제외하면 마이너스를 계속하고 있다.

2018년 오프셋잉크 출하량은 10만8581톤으로 2007년에 비해 41%, 신문잉크는 3만6284톤으로 2006년에 비해 44% 격감했다.

활자 기피현상에 따른 신문, 잡지 등 인쇄물 감소가 가장 큰 요인으로 작용했고, 2017년에는 스마트폰 보유율이 75.1%에 달해 2010년 조사 이후 처음으로 PC를 상회했다.

즉, 정보는 인터넷상에서 무료로 얻을 수 있는 뉴스로 충분하다고 생각하는 젊은 세대가 늘어나며 활자 기피현상이 두드러지고 있으며 전자책 시장 확대까지 맞물리면서 인쇄물 시장이 축소를 계속하고 있다.

DIC는 종이용 잉크 시장 축소가 지나치게 빠르게 진행되면서, 도요잉크(Toyo Ink)는 오프셋잉크 시장이 5-10년 사이에 80%로 축소되면서 고전하고 있다.

다만, 시장축소 속도가 상대적으로 더딘 것은 그라비아잉크 분야로, 2018년 출하량이 15만4420톤을 기록하며 사상 최대기록을 달성한 2004년에 비해 4% 감소에 그쳤다.

1인 가족 혹은 맞벌이 부부 증가 등 생활환경이 급격히 변화하면서 식품포장용 수요가 급증했기 때문으로 파악된다.

특히, 자동차 내장재, 건축자재용 수요는 계속 증가하고 있다.

표, 그래프: <니폰페인트의 영업실적 변화, 간사이페인트의 영업실적 변화, 일본의 페인트 생산량 및 평균단가 변화, 일본의 접착제 생산동향, 일본의 접착제 출하동향, 일본의 잉크 출하량 및 단가 변화>