PE(Polyethylene)는 거래가 중단되면서 변동이 거의 없었다.

아시아 PE 시장은 중국이 국경절 장기 연휴로 거래를 중단하면서 한국을 중심으로 재고가 증가해 변수가 되고 있다.

LDPE(Low-Density PE) 시세는 10월7일 CFR FE Asia 톤당 1090달러, LLDPE(Linear Low-Density PE)는 890달러로 변동이 없었다.

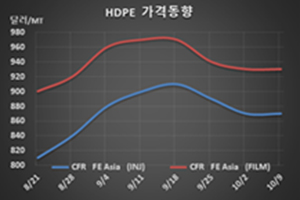

HDPE(High-Density PE)도 인젝션(Injection) 그레이드는 CFR FE Asia 870달러, CFR SE Asia도 890달러를 유지했다. 블로우 몰딩(Blow-Moldinh) 및 필름(Film)도 FEA는 930달러, SEA는 950달러로 보합세를 형성했다. 얀(Yarn)은 FEA가 940달러를 유지했으나 SEA는 950달러로 10달러 하락했다.

중국이 9월 말부터 10월 초까지 국경절 장기 연휴를 실시하면서 거래가 중단됨으로써 전체적으로 보합세를 유지했다.

그러나 한국을 중심으로 PE 플랜트들이 풀가동을 계속함으로써 재고량이 쌓여 10월 중순 등락에 관심이 집중되고 있다.

특히, 인디아가 11월14일 디왈리(Diwali) 축제에 대비한 구매를 마무리함으로써 수요 감소로 이어질 가능성이 큰 가운데 Indian Oil(IOC)이 HDPE/LLDPE 35만톤 플랜트를 스팀 크래커와 함께 10월9일 재가동함으로써 상당한 영향을 미칠 것으로 예상된다. 10월3일 가동을 중단했었다.

중국의 Sinochem Quanzhou Petrochemical도 신규 HDPE 40만톤 플랜트를 10월 가동한 것으로 알려졌다.

중국은 2020년 HDPE 공급부족이 700만-800만톤에 달하나 신규 플랜트 가동이 이어지면서 공급부족이 줄어들고 있다.