PP(Polypropylene)는 거래가 중단되면서 변동이 없었다.

아시아 PP 시장은 중국이 국경절 장기 연휴에 들어가면서 거래가 중단돼 동북아·동남아 모두 보합세를 형성했다.

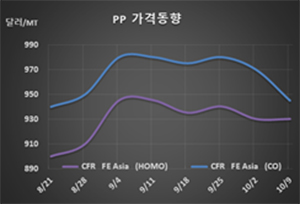

PP 시세는 10월7일 라피아(Raffia) 및 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 930달러, CFR SE Asia는 945달러로 보합세를 형성했다. IPP Fulm 및 BOPP는 FEA가 940달러 및 945달러, SEA는 960달러, 블록 코폴리머(Block Copolymer)는 FEA가 970달러, SEA는 985달러로 변동이 없었다.

중국이 9월 말부터 10월 초까지 장기 연휴에 들어가면서 전체적으로 거래가 중단돼 현물가격 변동이 없었다.

그러나 중국을 중심으로 코로나19(신종 코로나바이러스 감염증) 2차 팬데믹(Pandemic: 세계적 대유행) 우려로 구매를 늦추고 있는 가운데 한국을 중심으로 연휴 기간 풀가동에 따른 재고 과잉이 심화돼 급락세 전환 가능성이 제기되고 있다.

동남아도 중동 및 인디아산이 CFR Vietnam 톤당 970-980달러를 형성했으나 구매수요 부진이 장기화돼 우려되고 있다. 다만, 동남아는 예정에 없는 보수를 진행하고 있어 일시적으로는 수급타이트 가능성이 나타나고 있다.

인디아는 Indian Oil(IOC)이 30만톤 플랜트 가동을 중단해 수급타이트가 나타나고 있으나 11월14일 디왈리(Diwali) 축제에 대비한 구매가 마무리된 영향이 주목된다. 인디아는 코로나19 팬데믹 현상 진행이 수요를 결정할 것으로 예상된다.