에틸렌(Ethylene)은 한국산의 폭등세가 가장 약했다.

아시아 에틸렌 시장은 동북아시아에서 가동중단 크래커가 속출함에 따라 공급이 크게 제한돼 또다시 폭등했다.

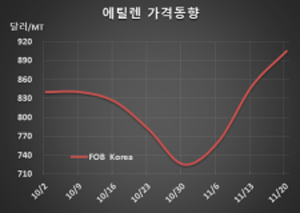

에틸렌 시세는 11월20일 FOB Korea 톤당 905달러로 55달러 급등했고 CFR SE Asia는 860달러로 85달러 폭등했다. 특히, CFR NE Asia는 950달러로 100달러 대폭등했다. FOB Korea는 전주에 폭등한 영향으로 구매수요가 줄어 폭등세가 약화된 것으로 풀이된다.

한국을 중심으로 동북아시아의 스팀 크래커들이 예기치 않게 가동을 중단함으로써 공급부족이 확대되고 있기 때문이다.

롯데케미칼이 대산 크래커를 11월 중순 재가동할 예정이었으나 12월로 연기했고, LG화학은 조정실 화재로 여수 크래커 가동을 중단했으며, 일본에서도 에네오스(ENEOS)가 가와사키(Kawasaki) 크래커를 12월 정기보수할 예정이다.

가와사키 크래커는 에틸렌(Ethylene) 생산능력이 51만5000톤, 프로필렌(Propylene)은 30만톤이다. 가와사키에서는 에틸렌 46만톤의 No.2 크래커도 가동하고 있으며 12월에도 정상 가동한다.

Formosa Petrochemical이 공급부족 심화됨에 따라 FOB Taiwan 905달러에 판매함으로써 현물가격 폭등을 유발했고 이후 일본기업은 CFR Japan 985달러를 요구한 것으로 알려졌다.

그러나 다운스트림의 수익성이 크게 악화돼 구매 감소로 폭락할 가능성이 제기된다.

LLDPE(Linear Low-Density Polyethylene)는 CFR FE Asia 톤당 950달러로 10달러 상승에 그쳐 에틸렌과의 스프레드가 제로(0)이고, SM(Styrene Monomer)은 연속 폭등한 후 FOB Korea 톤당 1021달러로 129달러 폭락했다.