1-8월 수입 150만톤 육박 … 한국산이 72만톤으로 1위

중국이 벤젠(Benzene) 수입을 확대하고 있다.

중국은 SM(Styrene Monomer), 페놀(Phenol), MDI(Methylene di-para-Phenylene Isocyanate) 신증설 프로젝트를 적극화하면서 원료 벤젠 수요가 급증하고 있으며 벤젠 수입량은 2014년 60만1383톤을 기록한 이후 계속 증가해 2018년 257만2468톤으로 사상 최대를 기록했다.

이후로도 2019년 3월까지 매월 30만톤대를 유지했으나 4월부터 성장세가 둔화돼 2019년 전체 수입은 193만9182톤으로 전년대비 24.6% 급감했고 2020년에는 코로나19(신종 코로나바이러스 감염증) 사태 때문에 1-3월 35만8643톤으로 전년동기대비 91.9% 격감했다.

그러나 4월 말부터 수입을 다시 늘렸고 다른 아시아 국가들의 경제활동 재개가 늦추어지며 잉여물량까지 흡수함으로써 수입이 증가로 전환됐다.

특히, 6월 이후에는 벨기에, 브라질, 스페인, 사우디, 네덜란드산을 수입하기 시작해 역외물량 유입이 크게 증가한 것으로 나타났다.

중국은 다른 국가들보다 이른 4월부터 경제활동을 재개했고 내수가 상당수준 회복돼 벤젠 수입을 5월부터 확대하기 시작했으며 6월과 7월 수입량이 각각 30만톤 전후로 2019년 초 수준을 되찾았다.

2020년 1-8월 수입량은 149만9745톤을 기록했다. 2019년 1-8월에 비해 3.8%(6만톤) 감소했으나 150만톤에 근접함으로써 193만9182톤을 기록했던 2019년 전체 수입량을 넘볼 것으로 판단되고 있다.

2020년 1-8월 수입량은 149만9745톤을 기록했다. 2019년 1-8월에 비해 3.8%(6만톤) 감소했으나 150만톤에 근접함으로써 193만9182톤을 기록했던 2019년 전체 수입량을 넘볼 것으로 판단되고 있다.

한국산 수입은 72만8635톤으로 18.7% 감소했으나 1위를 차지했고 타이산이 19만9168톤이 41.8% 증가하며 2위, 인디아산은 10만8386톤으로 13.6% 감소했으나 3위를 기록했다.

브루나이산도 10만톤을 돌파했다. 중국 Hengyi Petrochemical이 2019년 11월 브루나이에 50만톤 플랜트를 완공하고 중국 수출을 적극화하고 있기 때문이다.

중국 연안지구 재고는 2020년 1분기까지 10만톤 이하에 그쳤으나 이후 수입이 증가하고 석유정제설비들이 높은 가동률을 유지하면서 25만톤 이상으로 급증했다.

최근에는 자동차와 가전용 ABS(Acrylonitrile Butadiene Styrene), 포장용 PS(Polystyrene), EPS(Expanded PS) 수요가 꾸준히 증가하면서 SM도 호조를 나타내고 있다.

페놀은 병산관계인 아세톤(Acetone)이 손 소독제용 IPA(Isopropyl Alcohol) 특수를 누리게 됨에 따라 생산이 늘어나고 있다.

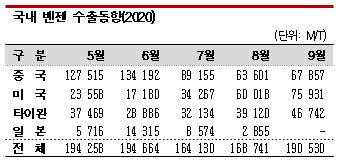

국내 벤젠 수출은 중국이 수입을 확대하고 있음에도 불구하고 월 20만톤을 넘기지는 못하고 있다.

5월과 6월, 9월 19만톤을 상회했으나 7월과 8월에는 16만톤선에 그쳤다. 중국 수출이 5-6월 호조를 나타냈으나 7-9월 감소한 가운데 미국 수출이 8-9월 급증했으나 20만톤에는 도달하지 못한 것으로 파악되고 있다.

한편, 벤젠 현물가격은 11월 중순 CFR Taiwan 톤당 556달러로 72달러, FOB Korea도 553달러로 73달러 폭등했다.

SM이 CFR China 1170달러로 203달러 대폭등한 영향으로 풀이된다. SM은 중국과 동남아 플랜트 몇몇이 정기보수에 들어간 가운데 LG화학이 11월5일 화재사고로 SM 50만톤 플랜트를 정상 가동하지 못함으로써 공급이 줄어들어 대폭등으로 이어졌다.

미국산 벤젠 가격도 갤런당 200센트로 톤당 600달러를 형성해 무려 108달러 폭등함으로써 당분간 미국산 유입을 기대할 수 없게 됐다.

벤젠은 중국을 중심으로 신증설을 확대한 결과 좀처럼 공급과잉이 해소되지 않고 있으나 P-X(Para-Xylene)가 적자로 전환되면서 아로마틱(Aromatics) 플랜트들이 가동률을 낮춰 공급이 줄어들고 있다. (강윤화 선임기자)