일본 염화칼륨(Sodium Chloride) 시장이 새로운 국면을 맞고 있다.

일본은 2020년 코로나19(신종 코로나바이러스 감염증) 사태 확산으로 가성소다(Caustic Soda) 등 전해제품 수요가 감소했으나 수산화칼륨(가성칼륨)은 용도에 따라 수요 증감 여부가 크게 달랐고 출하량은 전년대비 2% 증가하는 양호한 수준을 유지한 것으로 파악된다.

다만, 일본소다(Nippon Soda)가 2020년 8월 가성칼륨을 포함해 관련제품 생산 중단을 선언하는 등 근본적인 구조개혁에 나선 가운데 일본 정부가 한국산 탄산칼륨에 반덤핑관세 부과 판정을 내리는 등 염화칼륨 시장을 둘러싼 환경이 크게 변화하고 있다.

가성칼륨, 수요 부진 우려 속 출하량 증가

가성칼륨은 염화칼륨 수용액을 전기분해를 통해 추출하고 있는 가운데 일본소다가 철수를 결정해 시장이 급변하고 있다.

일본은 가성칼륨 생산기업이 AGC, 오사카소다(Osaka Soda), 도아고세이(Toa Gosei), 일본소다 4사이며 치바(Chiba), 니가타(Niigata), 아이치(Aichi), 에히메(Ehime) 공장을 가동하고 있다. 기본적으로 주변 지역에서 생산해 소비하는 구조이다.

용도는 요업제품, 의약, 시약, 식품, 염료 중간체, 무기약품, 유기약품, 석유정제, 유지, 비료, 농약, 알칼리 축전지, 사진약품 등으로 다양한 편이다.

식품용으로는 탄산나트륨을 주요 성분으로 탄산칼륨이나 인산염류를 배합한 간수를 중화면에 사용하고 있으며 분말커피가 뭉치는 것을 방지하거나 pH 조정제로 사용해 카카오콩의 산미를 억제하고 향을 강화하는 용도 등으로 투입하고 있다.

가성칼륨은 수용액 또는 백색 편상 고형물 상태로 판매돼 각종 염화칼륨의 베이스로 사용하고 있으며 가성소다(수산화나트륨)에 비해 알칼리성이 강한 것이 특징이다.

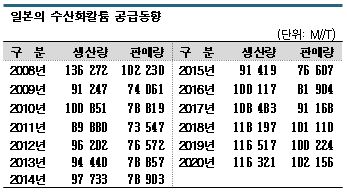

2000년대 후반에 원료 염화칼륨 가격이 급등했을 때는 가성소다를 대체 투입할 수 없는 용도를 중심으로 수요가 집중됨으로써 2011년 판매량이 7만3547톤으로 감소했으나 2018년부터 3년 연속 10만톤 이상을 기록했고 생산량 역시 2016년부터 5년 연속 10만톤 이상을 유지하고 있다.

2020년 가성칼륨 생산량은 고형 환산 11만6321톤으로 0.2% 감소했으나 출하량은 10만2156톤으로 1.9% 증가했다.

생산 감소는 다운스트림인 질산칼륨 생산이 줄어든 영향으로 파악되며, 출하량은 코로나19 확대로 자동차 생산이 중단되고 도쿄(Tokyo)올림픽 개최가 연기되면서 감소할 것으로 예상됐으나 큰 타격을 받지 않았다.

비료, 농약용 수요가 호조를 나타냈고 핸드소프와 사료첨가제용도 안정적으로 증가했다.

배터리용은 코로나19 사태에 따른 자동차 가동중단 영향을 받았으나 차종에 따라 타격 정도가 달랐고, 식품용은 외식 수요가 급감한 반면 배달‧포장‧간편식 수요는 증가함으로써 희비가 교차했다.

탄산칼륨은 가성칼륨액에 정제 탄산가스를 넣고 반응시켜 여과한 후 결정을 석출하며, 일본은 생산기업이 2사에 불과하다. 과거에는 TV 브라운관용 수요가 상당했으나 브라운관 TV가 사라지면서 시장이 대폭 축소됐기 때문이다.

생산량은 통계가 폐지되기 직전인 2004년까지 6만톤 이상을 유지했으나 최근에는 2만톤 수준으로 감소했고 수천톤이 수입되는 것으로 파악된다.

의약, 유리, 비료, 농약, 비누, 세제, 사진약품, 간수, 제과, 화장품, 유기약품에 투입되고 있으며 2020년에는 내수가 소폭 증가했다.

한국산 수입시장 점유율 97%에서 52%로…

염화칼륨은 2020년 수입량이 43만6628톤으로 10.8% 감소했다.

전체의 60% 이상을 차지하고 있는 캐나다산이 27만3966톤으로 13.7% 급감했고 벨라루스산도 5만212톤으로 6.0% 감소했다. 러시아산은 5만3133톤으로 5.7% 증가했으나 요르단산은 1만8000톤으로 14.2%, 이스라엘산은 1만3865톤으로 42.5% 감소했다. 또 우즈베키스탄산은 6508톤으로 163배 폭증했고 중국산도 5909톤으로 1.6배 증가했으나 독일산은 4334톤으로 45.6% 급감했다.

캐나다산 수입단가는 2009년 톤당 평균 7만엔 이상으로 급등했으나 2010년 4만톤대로 폭락했고 이후 크게 하락하지 않았으나 2020년에는 3만3401엔으로 9.9% 하락하며 3년만에 약세로 전환됐다.

가성칼륨은 2010년 이후 수입량이 계속 증가하고 있으며 2015년 3만톤을 돌파했다.

2011년 동북지방 대지진 이후 수요기업들이 BCP(사업계속계획) 대응을 위해 조달처를 분산시킨 것이 증가 요인으로 판단된다.

한국산과 중국산에 반덤핑관세를 부과하며 2016년에는 수입량이 감소했으나 2019년 1만5315톤으로 42.6% 급증하며 4년만에 증가세로 전 환됐다.

환됐다.

그러나 2020년에는 1만1770톤으로 23.1% 감소했다.

한국산은 일본 수입시장 점유율이 2015년 97.0%에 달할 정도로 장악력이 컸으나 2020년에는 6107톤으로 41.5% 급감했고 수입시장 점유율도 52.0%로 하락했다.

한국산이 감소한 반면 미국산 유입은 꾸준히 증가하고 있다.

미국산 수입량은 2015년 3톤에 불과했으나 2016년 1000톤을 넘어섰고 2019년에는 4071톤으로 2018년보다 2배 이상 급증했으며 2020년 5000톤을 돌파한 것으로 알려졌다.

시약, 화장품용 고순도 스웨이드제품 수입은 414톤으로 39.1% 감소했다.

탄산칼륨, 한국산 수입량 20% 급감

탄산칼륨 수입량은 2000년 3만1864톤으로 최대치를 기록했으나 브라운관 TV 생산이 감소하면서 2005년 1만톤대 아래로 감소했고 2008년에는 2000톤을 하회하는 수준으로 대폭 감소했다.

동북지방 대지진이 발생한 2011년에는 9000톤대로 다시 증가했으나 최근 수년 동안 6000톤대 수준을 나타내고 있다.

2020년에는 5483톤으로 16.5% 감소했다. 최대 수입국인 한국산이 4248톤으로 19.7%, 미국산이 456톤으로 15.3% 감소했으나 중국산은 441톤으로 3.9% 증가했다.

탄산칼륨 수출량은 2020년 2019톤으로 4.4배 폭증했다.

타이 수출이 1톤에서 600톤으로, 중국이 940톤으로 7.6배 폭증했으며 인디아도 315톤으로 2.5배 늘어난 것으로 파악된다.

가성칼륨은 2020년 수출량이 4451톤으로 30.5% 급증했다.

미국 수출이 1314톤으로 68.4% 늘어났고 타이는 1020톤으로 2.6배 폭증한 반면 타이완은 815톤으로 10.5% 감소했다.

2014년 수출이 재개된 오스트레일리아는 2015년 5000톤을 넘어섰으나 저가격제품이 유입되면서 더 이상 수출하지 않고 있다.

한국산 탄산칼륨 반덤핑관세 30.8% 부과

일본은 한국산 탄산칼륨에 5년 동안 반덤핑관세 30.8%를 부과하기로 결정했다.

일본 경제산업성과 재무성은 칼륨전해공업협회 요청에 따라 2020년 6월부터 한국산 탄산칼륨에 부당판매 관세를 부과하기 위한 조사를 진행했고, 2021년 2월 예비판정을 내렸으며 3월25일부터 7월24일까지 잠정 반덤핑관세를 부과하고 있다.

일본 정부는 한국산이 저가에 수입돼 일본기업에게 손해를 입혔다고 판단하고 2021년 3월부터 4개월 동안 잠정 반덤핑관세 30.8%를 부과했으며, 재무부가 추가 조사를 진행한 결과 한국산 탄산칼륨이 부당하게 저가에 수입돼 일본기업이 손해를 보았다는 결론을 내리고 앞으로 5년 동안 반덤핑관세를 적용하기로 결정했다. 관세율은 잠정조치와 마찬가지로 30.8%이다.

일본은 탄산칼륨 수입량 기준으로 한국산이 1위를 달리고 있다.

다만, 국내 탄산칼륨 수출은 미국, 인디아, 터키가 각각 1만-1만5000톤대 수준으로 중심이고 일본은 5000톤에도 미달해 큰 타격이 없을 것으로 판단된다. (강윤화 선임기자: kyh@chemlocus.com)