에틸렌(Ethylene)은 상승세가 둔화됐다.

아시아 에틸렌 시장은 국내 크래커의 정기보수 예고로 폭등했으나 중국 수요기업들이 구매를 줄이면서 잠잠해지고 있다.

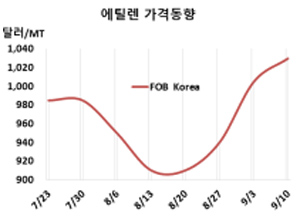

에틸렌 시세는 9월10일 FOB Korea 톤당 1030달러로 25달러 상승했고 CFR SE Asia는 1045달러로 30달러 올랐다. 다만, CFR NE Asia는 1080달러로 50달러 급등했다.

중국 수요기업들이 폭등에 반발해 구매를 줄였기 때문이다.

중국 정부가 코로나19(신종 코로나바이러스 감염증) 확산을 방지하기 위해 동부 연안 항구의 입출항을 통제하고 하역작업이 지연되고 있는 것도 영향을 미쳤으나 근본적으로는 중국 수요기업들이 에틸렌 코스트 부담이 커지자 구매를 줄임으로써 폭등세가 주춤해진 것으로 파악된다.

중국은 Gulei Petrochemical이 8월29일 예고도 없이 가동을 중단해 수입을 확대했으나 곧 재가동할 것으로 알려졌다. 일단 9월8일 재가동에서 9월11-12일로 연기했다.

타이완의 포모사석유화학(Formosa Petrochemical)이 9월 하순부터 10월 초순 도착물량 6000-8000톤을 FOB Taiwan 톤당 1010달러에 공급한 것도 영향을 미쳤다.

나프타(Naphtha) 상승세가 주춤해짐으로써 에틸렌(CFR NE Asia)과 나프타(C&F Japan)의 스프레드는 9월9일 톤당 392.375달러로 손익분기점 250-350달러를 크게 웃돌아 FOB 공급이 증가하고 있는 것도 부담이 되고 있다.

GS칼텍스가 여수 소재 MFC(Mixed-Feed Cracker)를 8월27일부터 9월6일까지 일정으로 정기보수에 들어갔으나 별 영향이 없었다. 6월18일 신규 가동했고 에틸렌 생산능력은 75만톤, 프로필렌(Propylene)은 41만톤이다.

LG화학도 대산 크래커를 9월28일부터 11월15일까지 장기간 정기보수할 예정이다. 에틸렌 생산능력은 120만톤, 프로필렌은 60만톤이다. (박한솔 선임연구원)