에틸렌(Ethylene)은 시장 흐름을 역행하고 있다.

아시아 에틸렌 시장은 국제유가가 배럴당 82달러대 중반으로 폭락한 가운데 다운스트림이 약세로 돌아섰음에도 급락으로 이어지지 않았다.

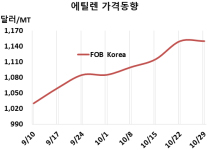

에틸렌 시세는 10월29일 FOB Korea 톤당 1150달러로 보합세를 형성했고 CFR SE Asia도 1115달러로 변동이 없었다. CFR NE Asia 역시 1200달러를 유지했다.

국제유가가 브렌트유(Brent) 기준 배럴당 82.57달러로 1주일간 2.96달러 폭락한 가운데 나프타(Naphtha)가 C&F Japan 톤당 790달러로 4달러 상승함으로써 국제유가 폭락을 상쇄한 것으로 파악된다.

그러나 나프타가 800달러에 육박하는 초강세를 형성한 것에서 나타난 것처럼 올레핀(Olefin) 마진 호조로 스팀 크래커들이 풀가동을 계속하고 있음에도 불구하고 에틸렌이 초강세를 유지하고 있는 것은 시장의 흐름에 무엇인가 개입한 것으로 판단된다.

실제 CFR NE Asia는 1200달러 아래에서도 거래되고 있고, 타이완 석유화학기업이 11월 하순에서 12월 초순 사이에 공급하는 6000-8000톤을 CFR NE Asia에서 톤당 60달러 할인된 가격에 내놓은 것으로 파악되고 있다.

중국 정부가 전력난을 해소하기 위해 화학공장 가동을 제한함에 따라 EG(Ethylene Glycol), PVC(Polyvinyl Chloride) 제조용 수요가 줄어들고 있기 때문이다.

더군다나 중국의 국가발전개혁위원회가 석탄 가격 안정화 조치를 강구하면서 석탄 가격이 크게 하락함으로써 CTO(Coal to Olefin), MTO(Methanol to Olefin) 가동률이 높아져 에틸렌 생산이 증가할 것으로 예상된다.

다운스트림도 폭락 현상이 나타나고 있다. PE(Polyethylene)는 대폭등 이후 수요처의 반발이 커 급락 또는 폭락현상이 나타나고 있고, MEG(Monoethylene Glycol)는 10월29일 CFR China 톤당 720달러로 무려 102달러 폭락했다.

한편, 일본 에네오스(ENEOS)는 2022년 3월 초부터 5월 초까지 가와사키(Kawasaki) 소재 나프타(Naphtha) 크래커를 정기보수할 계획이다. (박한솔 선임연구원)