PP(Polypropylene)는 전반적으로 하락했다.

아시아 PP 시장은 중국 수요가 감소하면서 중국기업들이 수출을 적극화하고 있어 전체적으로 폭락할 가능성이 제기되고 있다.

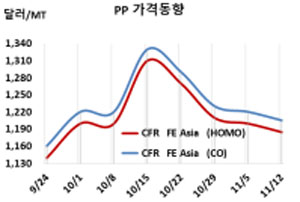

PP 시세는 11월10일 라피아(Raffia) 및 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 1185달러로 15달러 하락했고 CFR SE Asia도 1300달러로 15달러 떨어졌다. IPP Film과 BOPP도 FEA는 1200달러로 15달러, SEA 역시 1320달러로 15달러 하락했다. 블록 코폴리머(Block Copolymer)는 FEA가 1205달러로 15달러, SEA는 1320달러로 25달러 떨어졌다.

중국 정부가 석탄 가격 안정화 조치를 취했음에도 석탄화력발전이 정상적으로 가동하지 못해 전력 공급 제한을 장기화하고 있는 가운데 9월 중순부터 새로운 탄소 배출 기준을 적용함으로써 산업생산이 침체되고 있고 플래스틱 가공공장 가동률 하락으로 이어져 PP 수요가 감소하고 있기 때문이다.

중국 내수가격도 라피아 그레이드 기준 ex-works 톤당 8570위안으로 105위안 하락했다.

중국의 PP 생산기업들은 수요가 줄어들고 신증설 플랜트가 가동을 앞두고 있어 동남아시아, 인디아 수출을 적극 추진하고 있으며 아시아 전체적으로 공급과잉의 늪에 빠져들 가능성이 제기되고 있다.

중국의 신증설 플랜트들은 11월에서 12월 집중 가동할 것으로 알려졌다.

동남아시아와 남아시아의 PE 생산기업들도 중국산 유입에 대응해 공급가격을 낮추는 전략으로 맞대응할 것으로 알려졌다. (박한솔 선임연구원)